美联储货币政策报告称通胀显著升温,AI既推高价格也支撑增长

财联社7月11日讯(编辑 史正丞) 当地时间周五,美联储发布了其半年度《货币政策报告》。这同时也是新任美联储主席凯文·沃什在下周接受国会听证当中所使用的述职材料。

需要特别说明的是,由于特朗普在年初与前任美联储主席鲍威尔展开法律诉讼的缘故,今年春季原本应当举行的听证会未能如期进行。因此美联储上一次发布半年度货币政策报告,已经是去年6月的事情了。

在这不长也不短的一年里,美国的经济面貌以及货币政策已然发生了巨大的转变。

作为会引发一系列政策变化的基础,美国通胀正处于明显再度升温的这一关键节骨眼上。

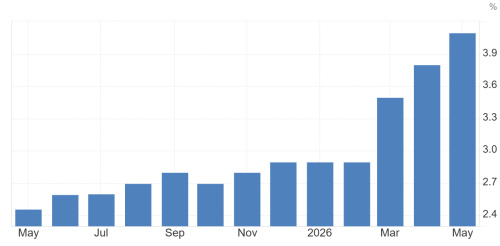

相较于2025年6月报告所称“通胀继续放缓”的表述,2026年7月报告已调整为“通胀从去年底开始就已处于升温状态,并于今年3月实现了进一步跃升”。美联储所重点关注的通胀指标PCE在一年时间内激增1.6个百分点,从2.5%上升至4.1%,而在去除食品和能源因素之后的核心PCE也从2.8%上升至3.4%。

(美国PCE数据近一年的变化,来源:tradingeconomics)

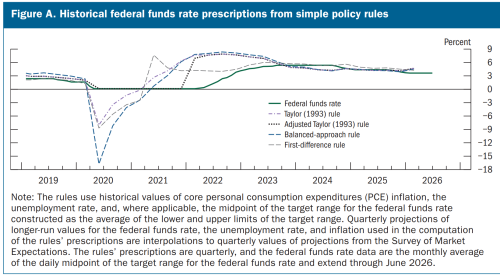

知名美联储观察家尼克·蒂米劳斯同样也在社交媒体上进行了指出,该报告中将当前政策利率与各种政策规则所开展的对比图表显示出,政策利率在2024-25年基本符合了这些规则给出的建议,但是在今年早些时候似乎要略低一些。

美联储在报告当中也提及了看待通胀的另一种方式。借助剔除部分异常价格波动所造成的影响,由达拉斯联储编制而成的截尾平均PCE通胀年率,从去年5月的2.6%下降至今年5月的2.4%。

值得注意的是,负责撰写报告的美联储官员还对该指标进行了注释的追加:“截尾平均通胀指标通常要比核心PCE更能够预示未来总体通胀走势,但当价格变动的分布结构发生变化时,也可能会给出误导性信号。2021年通胀急升期间,该指标反应速度偏慢,这一点可能就与这一局限存在关联。”

沃什此前曾经表示,决策者需要从更广阔的角度对通胀指标进行审视,从而能够更加准确地把握价格压力的实际情况。他上任后的“第一把火”便是组建由外部专家掌控的5个工作组,其中就有一个小组负责研究美联储衡量通胀的体系是否存在问题。

作为下周听证会所设定的潜在基调,美联储在最新报告中总共14次提及了“价格稳定”,并着重强调委员会已经做好采取有力措施的准备工作,以便确保长期通胀预期能够保持稳定。而在去年同期的报告中,“价格稳定”仅出现了5次。

与最新利率决议保持一致,最新报告对“等待更多明确信息”以及“未来利率调整的幅度和时机”等措辞进行了删除,改成了一句非常直接的表述:

The Committee will to price stability perform delivery.

“委员会将实现价格稳定。”

另外,作为2025年货币政策框架审查工作所产生的结果,最新报告在开篇位置所附的长期货币政策战略声明也出现了显著变化,其中删除了“平均通胀目标”以及“补偿性超调”等那些会导致美联储采取行动较为缓慢的表述。

AI已成“通胀来源”和“投资增长支柱”

在去年的报告当中,美联储所认为的影响通胀的主要因素只是关税政策的早期影响。一年之后,美联储指出,此前加征关税的价格传导、中东冲突所引发的能源上涨,以及AI相关高科技产品需求,正在共同推高通胀。

这一点预计将成为下周听证会所重点关注的内容。沃什在此前已经表示,人工智能能够提升生产力水平,进而有助于实现通胀的降低。

在上周出席欧洲央行辛特拉论坛活动期间,沃什仍然坚持认为人工智能最终将会借助提升生产率以及扩大供给的方式来实现通胀的降低,但与此同时他也承认,眼下人工智能基础设施建设正在推高芯片以及电力等投入品的需求和价格,生产率红利何时能够充分兑现则比较难以判断。

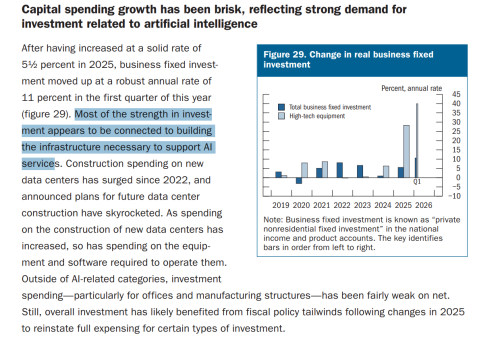

当然,人工智能并不只是作为引发美国通胀的三大来源之一而存在,它同时也发挥着支撑美国经济增长的支柱作用。

相较于去年的报告仅把AI列为“资本开支的一个支持因素”,最新报告已经将AI列为能够解释美国企业投资增长的主导因素。

报告指出,企业固定投资在2026年第一季度以年化11%的速度实现了强劲增长,其中大部分强势表现似乎与建设AI服务所需基础设施存在密切关联。报告还特别指出,剔除AI相关类别后,其他领域的投资总体呈现偏弱态势。

换句话说,美国经济所出现的并非全面的资本开支繁荣,而是在AI的主导之下所经历的一轮单点爆发。

美联储系统“盈利状况”有所好转

美联储的资产负债表政策在过去一年当中也完成了转向。去年6月,美联储仍在继续缩减国债以及抵押贷款支持证券持仓;而到了今年的报告当中,美联储确认,随着银行准备金降至“充裕”水平,已开始购买短期美国国债,以便持续维持银行体系的准备金供应。

这种操作被归类为“准备金管理购买”,其主要目的在于保障货币市场得以平稳运转,而并非借助压低长期利率的手段来刺激经济发展,因此不能被简单地理解为重启量化宽松。从操作方向来看,美联储已经结束了持续的缩表进程,并且进入了以维持充裕准备金水平为目的的技术性买债阶段,资产负债表规模也因此实现了小幅回升。

美联储系统的盈利状况在今年也呈现出了好转的态势。自从2022年下半年以来持续出现净亏损之后,美联储在报告当中指出,其合并递延资产也就是在未来恢复向财政部汇缴利润之前需要先由净收入来进行弥补的累计亏损,自今年1月初以来已经减少70亿美元,进而降至约2360亿美元的水平。

报告还指出,那些已经把自身递延资产完全消化完毕的部分地区联储,在今年总共向美国财政部汇缴了约60亿美元。

纽约联储在今年早些时候开展了预计工作,指出美联储系统整体净收入有望在2026年恢复为正。

来源:美联储货币政策报告:通胀显著升温、AI“又推价格又撑增长” | 财联社