中金:AI产业链上游部分细分领域成当前关注重点

中金研报指出,近期AI行情已呈现出扩散的趋势,并将关注重点放在上游“卖铲子”领域的再定价方面。开年以来,A股市场延续着较为明显的结构性行情,科技成长风格的创业板指以及科创50显著跑赢,分别实现了30.9%和51.2%的涨幅,AI产业链构成了核心主线。二季度以来,AI板块的波动性有所增加,此前领涨的半导体、光模块以及PCB等核心方向的交易拥挤度处于历史高位水平。因此,近期行情显示出逐步向拥挤度相对较低的AI相关上游原材料及基础设施领域扩散的迹象,小金属、电子布、光纤等细分板块取得了较好的表现。中金认为,在AI产业趋势持续强化的背景下,现阶段行情可能更倾向于表现为风格扩散,而非系统性风格切换,AI产业链上游的部分细分领域因此成为当前关注点。

中金:关注“AI 扩散”领域

近期A股市场的AI行情呈现出明显的扩散趋势,并推动市场重新审视上游基础设施领域的价值。自年初以来,A股市场延续了显著的结构性行情,以科技成长风格为主的创业板指与科创50指数实现了明显领先,涨幅分别达到30.9%与51.2%,AI产业链始终是其中的核心驱动主线。进入二季度后,AI板块的市场波动性有所增强,此前领涨的半导体、光模块以及印刷电路板(PCB)等核心方向,其交易拥挤度已攀升至历史高位。在此背景下,近期行情开始逐步向拥挤度相对较低的AI上游原材料及基础设施领域扩散,小金属、电子布、光纤等细分板块因此获得了较好的市场表现。研究指出,在AI产业趋势持续强化的宏观背景下,当前市场行情更可能表现为产业链内部的风格扩散,而非系统性的风格切换。因此,AI产业链上游的部分细分领域构成了当前阶段的核心关注点。

AI产业链各环节业绩及市场表现

我们初步将AI产业链条划分为上游算力基础设施、中游大模型与平台、以及下游应用与终端等多个关键环节。 从整体的视角来审视,这些环节在各自的业绩兑现能力、估值水平以及当前的交易拥挤度方面,都呈现出一定的差异性。 从具体层面来分析:

在上游算力基础设施领域,相关公司在业绩兑现方面表现较强,但目前核心板块的交易拥挤度已处于阶段性高点。AI产业链的上游主要涵盖了AI芯片、存储以及光模块等核心环节。从业绩兑现的角度看,由于大模型训练与推理的需求保持着持续增长态势,全球云厂商的资本开支也在不断提升,这直接带动了上游各领域业绩的高速增长。以第一季度为例,电子板块整体盈利同比增长了50.5%,而产业内部的细分领域如科创芯片、光模块以及印刷电路板(PCB),其盈利则分别实现了200%、149%与67%的同比大幅增长。然而,资产价格在前期的快速上行也在推升这些领域的估值中枢,因此后续行情的可持续性,将更多地取决于相关公司的订单交付与业绩兑现的具体节奏。从交易拥挤度来观察,上述领域的关注度较高,市场交易十分活跃。自年初以来,整个电子板块的成交额占比最高时接近35%,以自由流通市值计算的换手率一度突破了10%。其中,光模块与PCB板块的换手率最高约达到10%,科创芯片板块的换手率也大约为9%。

产业链中游主要涵盖大模型与Agent平台等核心环节,下游则聚焦于软件应用与终端设备。从长期视角审视,这一领域的市场空间十分广阔,但当前需要关注的是上市企业业绩兑现能力与估值水平之间的匹配关系。就业绩表现而言,目前面向企业端的AI Agent商业化进程正在加速推进,市场对于其构建可持续商业模式与实现盈利的预期也不断增强。然而,与海外头部企业相比,国内相关领域仍有较多参与者处于投入与探索的早期阶段,其业绩兑现的路径与节奏尚存不确定性。回顾市场表现,2025年年初,DeepSeek的技术突破带动了相关板块的显著上涨。今年年初,开源AI Agent框架OpenClaw获得广泛关注,同时智谱、MiniMax等头部大模型企业成功登陆港股市场,这些事件共同推动AI大模型领域再度迎来一轮行情,此后则呈现震荡回调的态势。从换手率指标来看,年初至今,计算机/万得基础大模型指数的平均换手率约为5%,相较于前期高点已有所回落。

哪些领域有望受益于AI行情扩散?

AI仍然保持着市场核心主线的地位,当前正在逐步向产业链上游的原材料以及基础设施相关领域进行扩散。从整体来看,当前AI产业链维持着较高的景气度水平,从中期到长期来看依然会是市场的核心主线,但由于资产价格波动以及估值水平等因素的影响,近期的行情表现已经开始呈现出一定的分化特征。在《稳进致远》这份下半年展望报告中已经指出,下半年AI产业链的投资需要采取"精挑细选"的策略,由于该产业链在商业化进程当中取得了重要的突破,板块的成长空间已经随着基本面预期的上调而相应拓展,未来则需要结合估值水平以及供需关系的紧张程度来进行筛选。目前AI上游领域的交易拥挤度处于较高水平,短期的波动性容易被进一步放大,因此业绩兑现的节奏以及估值消化的能力需要持续保持关注。

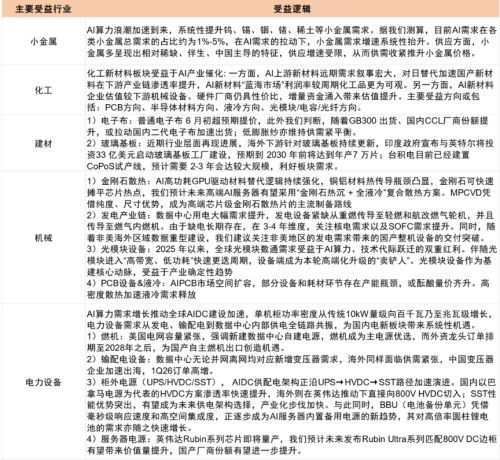

近期AI产业链的市场行情,正呈现出向交易拥挤度处于相对较低水平的领域进行扩散的迹象。这轮扩散主要聚焦于那些构成上游原材料与基础设施环节的细分方向,具体包括小金属、化工新材料、建材、工程机械以及电力设备等板块。在此背景下,我们借助并融合中金公司各行业分析师的深度研判,自下而上地对这些领域进行了系统性的梳理与甄别。

在小金属领域,应当重点关注钨、锡、铟、锗以及稀土等细分方向。AI先进芯片及算力硬件的迭代带动了战略小金属需求的持续释放,再加上行业供给侧所面临的政策管控以及产能约束,使得供需缺口不断扩大,从而为涨价逻辑提供了支撑。从市场表现来看,万得小金属指数的市盈率TTM接近30倍,处于近十年来的40%分位数以下,机构持仓集中度也相对较低。

基础化工板块应当重点关注光纤、半导体材料与液冷材料等AI相关新材料方向。AI算力基础设施的持续扩容与硬件升级,对化工新材料的需求形成了直接拉动;其中,半导体材料领域正依托产能扩张与国产替代进程,实现了稳健的规模放量;液冷材料则高度适配高功率算力所带来的散热升级趋势,其市场渗透率正快速提升;同时,高端光纤材料为支撑算力集群内部的高速互联提供了关键保障。值得注意的是,相关细分板块此前在资本市场中常被纳入传统化工的估值体系进行考量,因而存在一定的估值修复空间。

建材行业应当重点关注电子布以及玻璃基板等细分领域。电子布作为覆铜板和印刷电路板(PCB)的核心原材料,能够从人工智能硬件出货量的高增长与高频PCB的技术升级中直接获益。近期电子布的价格呈现持续上涨态势,正逐步进入其基本面价值得到市场充分认知与反映的阶段。另一方面,玻璃基板作为新兴的人工智能先进封装材料,能够适应高算力与低时延人工智能芯片对封装技术提出的特定需求。

在工程机械领域,应当重点关注金刚石散热、光模块设备以及AIDC设备链等细分方向。由于国内AIDC智算中心的大规模落地,同时光模块产能也在持续迭代与扩张,这直接带动了AI专用设备需求的全面释放。具体而言,金刚石散热片、光模块生产与测试仪器、发电配套设备以及液冷配套设备等细分赛道的订单实现了高速增长,促使传统工程机械企业加速向AI高端算力配套领域进行转型。因此,该产业的逻辑与估值体系有望得到持续的重构。

电力设备领域需关注燃机、输配电设备、柜外电源及服务器电源等细分方向。由于AI数据中心功耗密度提升,算力产业用电需求高速增长,电力设备成为AI算力扩容的核心能源配套赛道,景气度具备长期支撑。当前该板块市盈率TTM约36x,处于近十年来50%分位数附近。

图表:自下而上梳理AI行情有望扩散的领域

资料来源:Wind, 中金公司 研究部

(文章来源:财联社)

来源:中金:AI产业链上游的部分细分领域为当前关注点 | 东方财富网