人形机器人行业火爆,云深处竞争力不足去年仅销售1台

在人形机器人领域融资活动日益活跃的背景之下,一家其主营业务收入主要来源于四足机器人产品(俗称“机器狗”)销售的机器人企业,现正筹备于科创板上市。

2026年5月18日,杭州云深处科技股份有限公司(以下简称“云深处”)在科创板提交的IPO申请获得了正式受理,该公司计划募集资金25.03亿元。根据招股书所披露的内容,其中一组数据令市场感到意外:在过去的两年间,云深处旗下DR系列人形机器人的销售总量仅为4台——具体为2024年售出3台,2025年售出1台,该项业务带来的收入占总营收的比例,已从1.14%进一步下降至0.24%。

云深处在招股书中坦诚地表示,公司所推出的人形机器人目前尚处于商业化探索的阶段。

将视线从招股书中这一处数据移开,转而审视市场的其他部分,同一时期国内人形机器人赛道的发展态势却显得颇为火热。2025年全球人形机器人的出货规模大约在1.8万台左右。其中,根据宇树科技的招股书显示,其人形机器人在该年度的出货量超过了5500台,位列全球首位。除此之外,市场研究机构Omdia提供的数据表明,智元机器人在2025年的人形机器人出货量已超过5100台。而优必选(09880.HK)在其年度报告中亦披露,公司在2025年交付了1079台全尺寸具身智能人形机器人,同样突破了千台关口。

当人形机器人行业已经成功完成了从技术验证阶段向规模化量产阶段的关键性转折之际,云深处所处的这一赛道,正被资本市场以狂热的态势所疯狂押注,然而该公司却几乎尚未能够搭上规模化量产的列车。

5月19日,针对人形机器人的市场销售情况以及相关存货管理等方面的问题,时代商业研究院向云深处公司发出了询问函件并进行了电话沟通,该公司对此回应表示,所有相关信息均以招股说明书的披露内容为准。

人形机器人领域持续升温,然而杭州云深处科技的利润却率先通过其四足机器人(俗称“机器狗”)业务得以实现。

云深处的营收结构呈现出一个形态极为陡峭的金字塔分布。根据招股书所披露的信息,2025年度云深处的营收达到了3.37亿元,其中具身智能机器人产品的收入为3.22亿元,占主营业务收入的比例高达95.69%。而在具身智能机器人的产品类别之中,四足机器人以及轮足机器人等机器狗类产品合计贡献了95.45%的营收,人形机器人所带来的营收仅为82.30万元,其营收占比低至0.24%。

换句话说,云深处几乎可以被视为一家纯粹的机器狗企业。

在这一切的背后,是云深处所构建的三条清晰的产品线,每一款产品都在各自的目标市场中找到了属于自身的增长引擎。

绝影X系列产品构成了其收入的主要支柱。这款行业级四足机器人在2025年的销售总量达到了681台,从而为公司贡献了1.96亿元的收入,该部分营收占总营收的比例高达58.11%。该系列单台的售价达到了28.75万元,并且其毛利率达到了54.35%,其客户群体囊括了国家电网、南方电网、宝钢股份、中国移动等大型企业。

2025年,山猫M系列如一匹黑马横空出世,成为云深处业务版图中最耀眼的新增长极。这款别具一格的轮足机器人自四月问世以来,便以迅猛之势席卷市场,于当年便成功售出377台,单台售价达到19.76万元,并凭借57.50%的亮眼毛利率,在上市首年就为公司贡献了高达22.11%的营收,展现出强大的市场吸引力和商业价值。

绝影Lite系列则将自身明确地定位于科研教育以及商业服务这两大市场领域,2025年凭借其亲民的价格策略成功出货1850台,尽管其销售单价仅为2.77万元,但依托于此销量规模所形成的明显规模效应,依然为公司整体营收贡献了15.23%,其对应的毛利率则为38.52%,这一毛利率水平,在公司三大主力产品序列当中,处于相对最低的位置。

借助上述三条产品线的协同发力,云深处在2025年度累计售出了近3000台机器狗。招股书披露的信息显示,在这一年度,该公司四足、轮足以及人形机器人的产量合计达到了3936台,其销量则合计为2908台。

然而,此处隐含着一个值得警惕的细节:2025年云深处的产销率仅为73.88%,至当年年末,云深处仍有超过1000台产品滞留于仓库之中有待消化。

人形机器人赛道正经历资本热潮,然而杭州云深处科技股份有限公司的主要利润,实际上来源于其四足机器人(俗称“机器狗”)业务。

云深处的营收结构呈现出一个形态极为陡峭的金字塔分布。根据招股书披露,2025年度公司实现营收3.37亿元,其中具身智能机器人产品贡献了3.22亿元,占主营业务收入的比例高达95.69%。在具身智能机器人的产品类别中,四足机器人及轮足机器人等机器狗类产品合计贡献了95.45%的营收,而人形机器人带来的收入仅为82.30万元,占营收的比例低至0.24%。

换言之,云深处几乎可以被视为一家纯粹的机器狗企业。

在这一切的背后,是云深处所构建的三条清晰的产品线,每一款产品都在各自的目标市场中成功找到了增长引擎。

绝影X系列构成了其收入的主要支柱。这款行业级四足机器人在2025年的销售总量达到了681台,从而为公司贡献了1.96亿元的收入,占总营收的比例高达58.11%。该系列单台售价为28.75万元,其毛利率达到了54.35%,客户群体涵盖了国家电网、南方电网、宝钢股份、中国移动等大型企业。

2025年,山猫M系列如一匹黑马横空出世,成为云深处业务版图中最耀眼的新增长极。这款别具一格的轮足机器人自四月问世以来,便以迅猛之势席卷市场,于当年成功售出377台,单台售价达到19.76万元,并凭借57.50%的亮眼毛利率,在上市首年就为公司贡献了高达22.11%的营收,展现出强大的市场吸引力和商业价值。

绝影Lite系列则将自身明确地定位于科研教育及商业服务这两大市场领域,2025年凭借亲民的价格策略成功出货1850台,尽管其销售单价仅为2.77万元,但依托该销量规模所形成的明显规模效应,依然为公司整体营收贡献了15.23%,对应的毛利率为38.52%,这一毛利率水平在公司三大主力产品序列中处于相对最低的位置。

借助上述三条产品线的协同发力,云深处在2025年度累计售出了近3000台机器狗。招股书披露的信息显示,在这一年度,该公司四足、轮足及人形机器人的产量合计达到了3936台,其销量则合计为2908台。

然而,此处隐含着一个值得警惕的细节:2025年云深处的产销率仅为73.88%,至当年年末,公司仍有超过1000台产品滞留于仓库之中有待消化。

如果说机器狗业务充分展现了云深处在垂直场景落地方面所具备的执行能力,那么DR系列人形机器人的市场表现则暴露了这家公司于关键技术路线选择上所存在的战略滞后问题。

就技术代差而言,人形机器人通常被看作是通用人工智能的终极载体,通过配合机械臂以及灵巧手等部件,能够在汽车制造、3C电子制造和智慧物流等众多工业化场景中得到广泛运用。相比之下,机器狗则更多地被归类为专用垂直硬件,两者在技术壁垒和市场天花板方面存在着明显的层级差异。

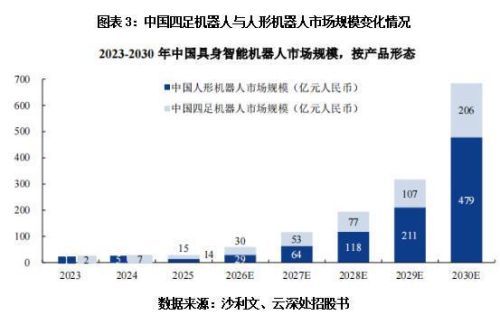

根据市场研究机构沙利文所发布的研究数据,在2024年,中国四足机器人的市场规模约为7亿元,相较于人形机器人市场展现出一定的领先优势。然而,该机构预测至2030年,中国人形机器人的市场规模预计将攀升至478.5亿元,届时将达到四足机器人市场的约2.33倍。

此外,依据研究机构IDC的数据,在2025年,全球人形机器人的出货量已逼近1.8万台,实现了约508%的同比增长,其销售额则达到了约4.4亿美元。另一方面,高盛在其研究报告中预测指出,到2035年,全球人形机器人的出货量将增长至140万台,其对应的市场规模约为380亿美元。

然而,云深处所交出的成绩单与行业爆发的态势形成了极为刺眼的反差:DR系列人形机器人在2024年的销售收入为117.11万元,销售量则为3台;到了2025年,其销售收入进一步降至82.30万元,销售数量更是进一步萎缩至1台。两年时间合计仅卖出4台。需要指出的是,云深处的人形机器人在2025年的销售单价高达82.30万元,这一价格远高于主流市场上十多万元左右的定价水平。

作为对比,宇树科技自2023年8月正式推出其首款通用人形机器人H1以来,已先后自主研发并正式发布了四款系列人形机器人产品。到2025年,该公司的出货量已超过5500台,位居全球第一。其产品已在科学研究、教育教学、文化表演以及智能服务等多个领域得到广泛应用。与此同时,智元机器人与优必选等厂商,在2025年也同样实现了千台以上的出货量。

针对人形机器人销量惨淡的现象,云深处在招股书中给出了如下解释:DR系列被定位为行业级人形机器人产品,面向全天候作业领域,目前尚处于商业化起步探索阶段。

然而,行业变革正持续深化,市场竞争也从不等待。宇树科技的人形机器人营收占比,已从2023年的1.88%跃升至2025年的51.78%,首次在收入贡献上超越了四足机器人,其收入规模约为8.68亿元,成功实现了从“配角”到“主角”的跃迁。

更令人感到忧虑的是云深处人形机器人销量所呈现出的下滑趋势——2025年仅售出1台,相较于2024年的3台,出现了进一步的萎缩。在整个人形机器人领域都处于“加速量产”这一叙事高峰期的背景之下,云深处所交出的答卷,却是一条清晰的倒V形销量曲线。

“探索”还要持续多久?

即便是在四足机器人这一被视作自身"根据地"的领域,云深处同样未能占据上风。2025年,宇树科技四足机器人业务所实现的营业收入达到了6.98亿元,营收占比为41.62%,其出货量更是连续多年稳居世界第一的位置。同期,云深处四足以及轮足机器人的营业收入合计仅为3.22亿元,尚不足宇树科技的二分之一,且营收占比超过95%,业务结构呈现出高度单一的特征。

在资本市场的普遍认知当中,人形机器人被视作具身智能领域的主战场,然而云深处在这一方向上的商业化推进进程却几乎陷入停滞状态,仅于四足机器人的细分场景中拿下了批量订单。

“人形机器人仍处于商业化探索阶段。”这句话被写入了云深处招股书的风险提示部分,但考虑到2026年行业已进入爆发式增长周期,这恐怕也正是投资者心中最大的疑问:当同行业公司已将“规模量产”作为核心业绩写进年度报告之时,云深处的这场“探索”究竟还要持续多久?

更为关键的是,云深处这家公司还至少面临着三个不同层面的不确定性,这些不确定性足以令理性的投资者产生警惕:

首先,机器狗业务能否维持其增长态势,这一点仍需后续的观察与验证。2025年,云深处所实现的营收达到3.37亿元,相较于此前三年,其规模增长了接近七倍。然而,公司经营层面的压力也正逐步显现出来,其产销率已经下降到了73.88%。截至该年度末,库存积压的产品数量达到了1028台,这意味着有接近三成的产品正滞留在仓库当中,有待后续的市场消化。此外,公司的毛利率从2023年的33.48%快速攀升至2025年的52.83%,这种在短期内出现的冲高趋势,其能否在2026年得以延续,目前来看答案尚不明朗。

其二,盈利质量与对于政府补贴的依存程度有待考察。在2025年度,云深处所实现的扣除非经常性损益后的归属母公司股东净利润仅为1512万元,该数值与账面所记录的2868万元净利润之间存在着大约1356万元的差额,这一差额主要源于政府补助款项。这表明,一旦政府补贴的力度出现减弱,该公司的真实盈利能力将会面临明显的压力。

其三,在人形机器人领域的布局方面所存在的滞后问题,可能会带来不容忽视的长期隐患。当前行业竞争态势已经步入万台级规模量产的全新阶段,其中,宇树科技以及智元机器人均对外透露了2026年出货量有望突破1万台的预期。在行业竞争主线从"工程样机研发"阶段向"规模化量产"阶段进行转变的当下,DR系列人形机器人两年内仅实现4台销售业绩的表现,充分反映出云深处在这条最具想象空间的赛道上已经在竞争格局中大幅掉队,难以跻身行业核心竞争梯队。

当人形机器人行业从"讲故事"逐步走向"拼交付",资本市场究竟能够为"探索"持续买单多久,这才是真正悬在云深处头顶之上的关键问号。

来源:人形机器人爆火,云深处却挤不上牌桌,去年只卖出1台! | 中国能源网