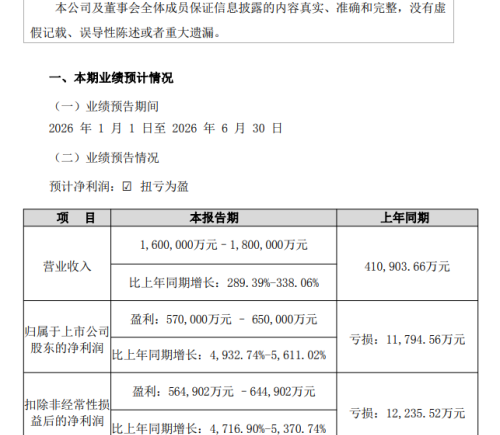

日前,“广东机器人第一股”拓斯达发布2026 年半年度业绩预告。

公告显示,拓斯达预计2026年上半年归属于上市公司股东的净利润介于9000万元至1.15亿元区间,比上年同期的2873.22万元增长213.24%-300.25%;扣除非经常性损益后的净利润为8000万元至1.05亿元,比上年同期的2042.84万元,增幅高达291.61%-413.99%。可见,拓斯达盈利规模和盈利能力均实现大幅跃升。

针对本次业绩大幅增长,拓斯达称原因为,一方面,该公司产品竞争力增强及与3C头部客户合作深度广度提高,工业机器人及自动化应用系统业务收入显著增加,毛利贡献大幅提升。另一方面,该公司加强应收账款回收,信用减值损失同比减少。

回顾2025年全年经营数据,拓斯达展现出稳健的转型提质态势。当期,该公司实现营业收入25.1亿元,同比小幅下降12.59%;归母净利润达7387.25万元,同比增长130.12%;扣非归母净利润5671.1万元,同比增幅122.7%;毛利率提升至28.25%,同比增加13.66个百分点。

进入2026年,拓斯达发展势头进一步提速。2026年第一季度,该公司实现营业收入5.38亿元,同比增长48.53%;归母净利润高达4808.33万元,同比激增1147.36%;扣非归母净利润3652.30万元,同比暴涨2661.37%,营收与利润同步高增。本轮业绩上涨,主要得益于工业机器人及自动化应用系统、数控机床、注塑装备的收入增长带来毛利增长。

分业务板块来看,随着与 3C 头部客户合作深度及广度的提高,该公司自动化应用系统业务订单规模增加,工业机器人及自动化应用系统业务实现营业收入 32,188.77 万元,同比增长81.20%;毛利率33.52%,同比减少 3.23 个百分点;数控机床业务受人形机器人相关零部件加工需求增多,在手订单持续交付,实现营业收入 5,311.45 万元,同比增长 62.54%;毛利率 23.21%,同比增加3.28 个百分点。

此外,注塑装备业务实现营业收入 10,966.76 万元,同比增长 12.22%;毛利率 35.89%,同比减少6.52 个百分点;智能能源及环境管理系统业务实现营业收入 3,035.20 万元,同比下降 21.94%。

基于一季度的亮眼表现,拓斯达2026年上半年整体业绩表现值得市场期待。