财联社7月3日讯(编辑 夏军雄)摩根大通在其最新《数据中心观察》报告中指出,大模型调用量仍在快速扩张,Token支出重新加速,非超大规模云厂商市场的GPU租赁价格继续上行,DRAM现货价格维持强势。

该行认为,模型价格下降并未削弱AI需求,反而正在通过更低门槛和更广使用场景,推动推理需求进一步扩张。

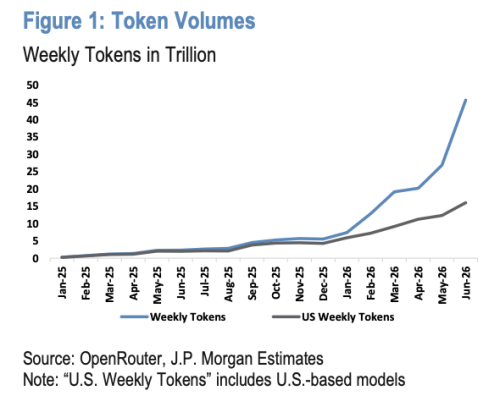

Token价格下降,但AI使用量正在更快扩张

摩根大通跟踪的OpenRouter数据显示,6月LLM Token总量环比增长70%,显著高于5月的33%和4月的5%;同比增速达到20倍,高于5月的12倍和4月的15倍。Token支出也同步回升,6月环比增长70%,同比增长16倍,结束了此前两个月增速放缓的状态。

(OpenRouter数据显示,6月全球周度Token用量跃升至约45万亿,其中非美国模型增速显著快于美国模型)

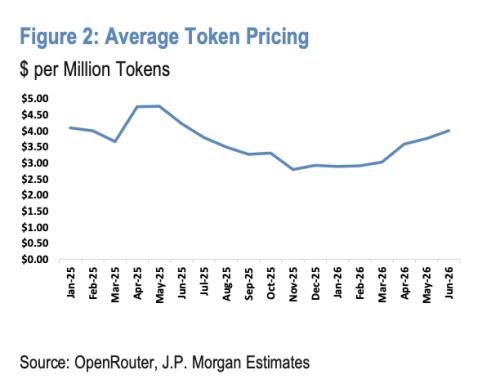

从商业逻辑看,这意味着模型价格下降并未导致市场收入缩减。平均Token价格在6月环比上涨7%,但同比仍下降5%;不过同比降幅已明显小于5月的21%和4月的24%。换言之,行业仍处于长期单位价格下行阶段,但价格下滑速度正在收窄,而使用量的增长速度远快于价格调整速度。

(平均Token价格走势)

这也是AI商业化能否成立的关键。大模型服务本质上具有典型的软件和云服务特征:单次调用价格下降,可能降低客户使用门槛,并刺激更多开发者、企业和消费者将模型嵌入搜索、客服、编程、办公、广告和智能体应用中。只要调用量增长持续快于价格下降,模型供应商的总收入池仍然可以扩大。

摩根大通据此判断,在其样本和简化假设下,即使采用较保守的Token价格,模型提供商的单位经济性仍呈改善趋势。这并不代表所有模型公司已经实现稳定盈利,但至少说明市场需求端尚未出现“价格战压垮商业模式”的迹象。

美国模型份额下降,但仍掌握主要收入池

值得注意的是,Token使用量与收入贡献之间出现了明显分化。

6月,美国模型,包括OpenAI、Anthropic、谷歌和xAI等,占OpenRouter总Token量的35%,低于5月的46%和4月的56%。其Token量环比增长30%、同比增长8倍,增速依然很快,但弱于整体市场。

这意味着以DeepSeek、MiniMax、MiMo、GLM等为代表的中国模型和低成本模型,正在开发者、初创企业、代理式编程等对成本高度敏感的场景中,快速扩大使用份额。

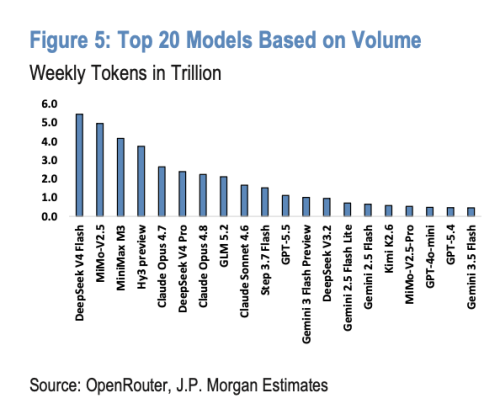

按Token用量计算,6月排名前五的模型分别为DeepSeek V4 Flash、MiMo-V2.5、MiniMax M3、Hy3 preview和Claude Opus 4.7,合计占总Token量的45%。

(Token用量排名前20的大模型)

但如果看支出端,美国模型仍占据明显优势。美国模型贡献了85%以上的Token支出,6月相关支出环比增长65%、同比增长14倍。按Token支出计算,排名前五的模型依次为Claude Opus 4.7、Claude Opus 4.8、GPT-5.5、Claude Sonnet 4.6和GLM 5.2,合计占总支出的75%。

其中,Claude Opus 4.7是唯一同时进入Token使用量和支出前五的模型。这一现象反映出市场正在形成双层结构:低成本、开源或中国模型更擅长扩大调用规模;高性能、闭源和企业级模型则仍掌握更多高价值应用和付费需求。

GPU租赁价格上涨,非云巨头市场仍然缺算力

摩根大通跟踪的彭博数据表明,6月非超大规模云厂商市场的GPU租赁价格继续上涨。A100平均租赁价格为每GPU小时1.63美元,环比上涨6.3%,已连续第五个月上涨;H100平均价格为2.72美元,环比上涨3.7%,连续第七个月上涨;B200平均价格为5.33美元,环比上涨2.7%。

三类GPU同步涨价的意义在于,AI算力需求并未只集中于微软、亚马逊、谷歌和Meta等超大规模云厂商。大量模型初创公司、企业客户、GPU云服务商和区域性数据中心,仍在争夺有限的高端计算资源。

从价格结构看,A100租价上涨最快,说明上一代GPU并未因新产品推出而迅速失去市场。对于大量推理任务、轻量训练任务和成本敏感型应用而言,A100仍具有较高性价比。H100则因其在大模型训练和推理中的通用性,需求持续坚挺。

不过,高端GPU之间的价格溢价正在收窄。H100对A100的价格比从4月的1.77倍下降至6月的1.67倍;B200对H100的价格比从4月的2.04倍下降至1.96倍,较2025年9月指数推出时的2.58倍明显回落。

这可能意味着,市场对最新一代GPU的绝对需求依然旺盛,但随着供给逐步增加、替代产品扩散,以及客户更多根据单位算力成本选择设备,B200的稀缺溢价正在趋于理性。对英伟达而言,这并不必然意味着需求减弱,更多可能反映AI算力市场正从“只要最新产品”逐步走向更精细的性能和成本优化。

DRAM继续飙升,NAND先行进入分化阶段

6月DDR5 16Gb现货价格升至43.14美元,环比上涨10%,较去年同期的5.13美元上涨740%,并且已连续第三个月上升。相比之下,NAND 1Tb现货价格为27.03美元,环比仅下降0.3%,但已经连续第三个月小幅回调;尽管如此,其价格仍较去年同期的5.28美元上涨412%。

DRAM和NAND走势分化,反映AI基础设施对不同存储品类的拉动并不均衡。

DRAM,尤其是高端DDR和HBM相关产品,直接受益于AI服务器配置升级。大模型训练和推理需要处理更大的参数量、更长的上下文窗口和更高的并发请求,对内存容量、带宽和稳定性的要求明显高于传统服务器。因此,AI服务器对高端DRAM的需求增长,不仅提升了内存使用量,也挤压了部分常规DRAM供应。

NAND则更多关联企业级SSD、数据存储和传统终端需求。虽然AI数据中心同样需要大量SSD,但NAND产能弹性、库存调整和终端需求变化通常更快,因此其价格更容易在短期内出现波动。连续三个月小幅下跌,意味着NAND市场的紧张程度可能正在缓解,但同比超过5倍的价格涨幅仍表明行业并未回到供给宽松状态。

对于美光、SK海力士、三星等DRAM和HBM供应商而言,DRAM价格强势有利于盈利能力和产品结构改善;对西部数据、闪迪、希捷等存储相关公司而言,NAND价格仍处于高位,但未来利润弹性可能弱于DRAM。

对于服务器整机厂、云服务商和模型公司来说,内存成本上涨则意味着AI基础设施投资成本仍有上行压力。