周五机器人概念暴涨,截至午间收盘涨超8%,个股方面,新睿电子30CM涨停,绿的谐波、拓斯达等涨超10%。

中国机器人“霸榜”

根据弗若斯特沙利文与国际机器人联合会,全球智能服务机器人市场规模预计由2022年的235亿美元增长至2028年的628亿美元,CAGR 为17.8%。从结构上看,专业智能服务机器人构成核心增长引擎,2022–2028年维持19.1%较高增速,预计2028年市场规模达484亿美元,占主导地位。相比之下,个人/家庭智能服务机器人增速相对偏缓,由2022年65亿美元增至2028年144亿美元,CAGR 为14.3%。

而根据Omdia数据,2025全年人形机器人出货量达13318台,较2024年2300台增长479%。从竞争格局看,中国厂商凭借量产制造能力与场景落地优势占据主导地位。智元、宇树分别以5168台和4200台出货量位列全球前两位,对应市占率38.7%和31.4%。

中信证券指出,人形机器人产业链以汽零、机械、电子供应商为主,2026年是从0到1跨越的量产元年。投资逻辑由主题博弈切向"定点份额×出货量验证",行星滚柱丝杠、六维力传感器、空心杯电机及无框力矩电机国产化率快速提升,率先获头部本体厂二供及以上定点的厂商将享量价齐升,维持行业"强于大市"评级。

杠杆资金:抢筹这些票

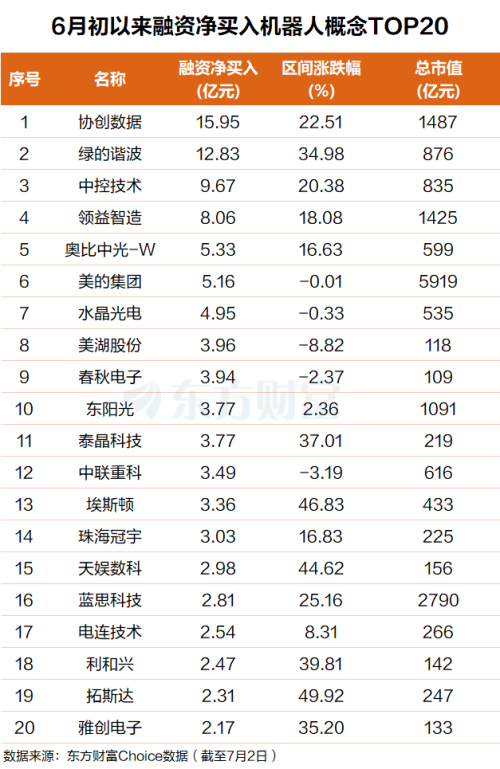

东方财富Choice数据显示,东方财富Choice数据显示,自今年6月初以来,杠杆资金抢筹了一批机器人概念股。其中协创数据排名第一,融资净买额16亿元;绿的谐波排名第二,融资净买额近13亿元。

中控技术、领益智造、奥比中光-W、美的集团、水晶光电、美湖股份、春秋电子、东阳光

泰晶科技、中联重科、埃斯顿、珠海冠宇等个股融资净买额在10亿元至3亿元之间不等。

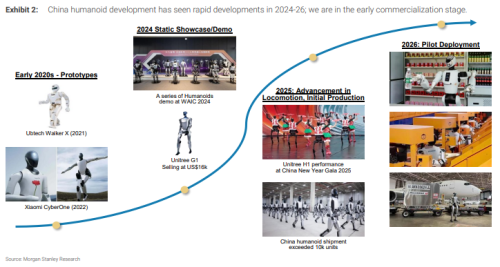

大摩:中国人形机器人出货量年复合增速高达106%

综合机构观点,在政策强催化、订单密集落地、龙头量产提速的三重共振下,2026年有望成为人形机器人“0到1”兑现的关键转折年。

摩根士丹利在最新报告中将对2026年中国市场人形机器人出货量的预测从此前的2.8万台上调至5万台,并预期2030年达44.6万台,意味着2025至2030年复合增速高达106%。 这一上修的核心依据来自三个方面:商业化验证加速、政策支持强化以及供应链反馈积极。报告指出,2026年上半年人形机器人已开始在生产线、分拣线及商业服务等场景实现初步应用,优必选、银河通用、Figure等厂商相继完成工厂长期作业验证,企业用户与政府部门正共同推动商业验证与规模化采用。

摩根士丹利供应链调研显示,上游零部件厂商已开始大批量备产,自动化产线订单正在落地。 绿的谐波谐波减速器月产能已从一季度5万套提升至当前约7万套,年底目标达10至12万套;恒立液压墨西哥工厂年底目标产能可支撑约10万台机器人;信捷电气规划今年约200万套无框力矩电机产能、明年约300万套。部分设备供应商已收到人形机器人产线装备相关订单,显示行业正在从“手工装配”走向“自动化产线”。

中金公司表示,优质电机及核心零部件公司正从送样定点验证迈向批量供货,人形机器人业务业绩兑现加速;国内厂商在高端电机、减速器领域快速追赶,率先突破工艺壁垒并实现稳定量产的企业将构筑核心护城河。

(文章来源:东方财富研究中心)