术锐机器人二次冲击科创板:单孔机器人挑战达芬奇 规模效应有待释放

《科创板日报》6月30日讯(记者史士云)指出,日前北京术锐机器人股份有限公司(以下简称术锐机器人)把科创板IPO申请提交之后获得了受理。

根据公开信息,北京术锐机器人股份有限公司(surgerii.com)专注于单孔腹腔镜手术机器人,其核心技术采用连续体变形驱动控制方法,已于2023年获得NMPA批准用于泌尿和妇科领域,并于2025年扩展适应症及取得CE认证。公司由上海交大徐凯教授于2014年创立,获得美敦力等多轮投资,尚未实现盈利,计划通过本次IPO募集约7亿元资金用于产品迭代、全球网络建设及运营资金。

此受理标志着该企业在科创板第五套标准下的上市进程正式启动,体现了监管部门对国产创新医疗器械技术路径的认可。

值得一提的是,这并非术锐机器人首次冲击A股。公司早在2023年3月便与中信证券签订了上市辅导协议,并且已完成了辅导验收工作,但后来由于当时医疗行业投融资环境变动等因素的影响,未推进至正式递交申请阶段。

2025年11月25日,术锐机器人再度与中信证券签订了辅导协议,并于同年12月2日完成了辅导备案公示。经过近七个月的辅导工作之后,该公司直至如今才正式获得了受理。

术锐机器人此次申报科创板IPO的过程中选用的是第五套上市标准,如果最终能够成功实现上市,那么有望成为科创板首家专注于微创腔镜手术机器人的企业。目前,科创板已拥有一家手术机器人企业天智航(688277.SH),不过该公司主打骨科导航手术机器人,聚焦于脊柱、创伤以及关节骨科赛道。

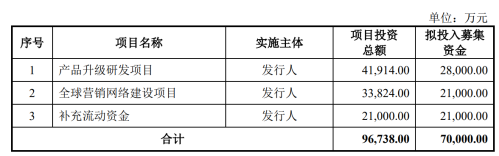

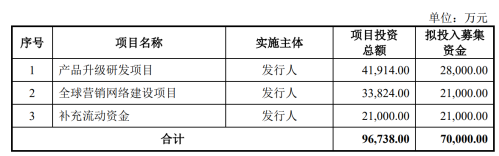

另据术锐机器人招股书所披露的信息显示,此次IPO计划募集的资金总额为7亿元。其中,2.8亿元将用于产品升级研发方面,2.1亿元将用于全球营销网络建设方面,2.1亿元则用于补充流动资金。

术锐机器人于2014年成立以来,便将核心发展方向聚焦在单孔腔镜手术机器人领域,从而成为国内单孔手术机器人领域的代表企业之一,并拥有完全自主知识产权的面向连续体机构的形变驱控技术。该公司的创始人是上海交大机械与动力工程学院教授徐凯,他曾师从“医疗机器人之父”Russell Taylor教授。

目前,手术机器人按照临床应用的不同可以分为四大类别:腔镜手术机器人、自然腔道手术机器人、骨科手术机器人以及其他手术机器人(其中包括泛血管手术机器人及经皮手术机器人等方面),其中腔镜手术机器人的市场规模是最大的,弗若斯特沙利文所提供的数据显示,2030年中国腔镜手术机器人市场规模将会增至352.5亿元,术锐机器人所瞄准的正是该领域。

从产品端这一方面来看,“单孔”这一特点成为了术锐机器人所拥有的差异化标签。

根据术锐机器人在招股书中的介绍,公司的单孔腔镜手术机器人能够与直觉外科达芬奇SP单孔系统展开正面竞争,公司的产品可搭载多规格以及不同尺寸的鞘管,进而得以精准匹配不同患者体征以及手术场景,解决了SP单孔系统单一鞘管适配性不足以及特殊患者手术开展受限的临床应用痛点。

。

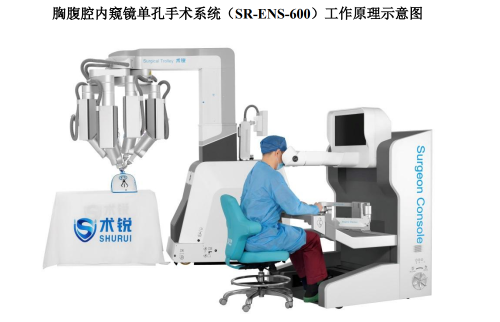

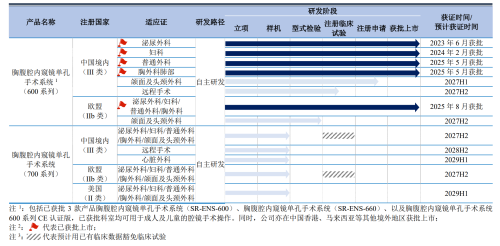

2023年6月,术锐机器人所开发的首款核心产品胸腹腔内窥镜单孔手术系统(SR-ENS-600)成功获得了国家药监局批准从而得以正式上市,获准在泌尿外科、妇科、普外科以及胸外科肺部腔镜手术操作等方面开展应用,进而成为国内首款、全球第二款获批上市的单孔手术机器人,而国内后续另有两款单孔腔镜手术机器人也获得批准,即精锋医疗的SP1000以及微创医疗的SA1000。2025年8月,SR-ENS-600又成功获得了欧盟的CE认证,可适用于符合微创手术条件的成人以及儿童患者,同时也是首个获批欧盟全人群适用的中国手术机器人。

今年3月,SR-ENS-600的升级型号也成功获得了国家药监局批准从而得以上市。目前,术锐机器人还在持续不断地对SR-ENS-600的适应证范围进行拓展工作,其中针对颌面以及头颈外科的注册临床试验已经完成,正在申请注册证变更,预计于2027年上半年获得批准,而针对远程手术以及荧光成像的注册临床试验则正在进行当中,预计于2027年下半年获得批准。

同时,术锐机器人目前还在开展以胸腹腔内窥镜单孔手术系统(SR-ENS-700)为代表的700系列产品的布局工作,招股书显示,700系列选用了更加精巧灵活的构型结构,由医生控制台、患者手术平台以及新增的影像处理平台所构成,系统在手术操作效率、手术器械和无菌附件适配型号数量以及术式覆盖面等方面均实现了显著提升,并预留了人工智能算法算力,其最终将会实现单孔手术与经自然腔道手术的深度融合,打造覆盖更广、创伤更小的全方位微创手术平台。

在产能方面,截至目前,术锐机器人已建成了一条设计年产能为50台手术机器人的生产线。

在产品成功研制出来并取得认证即“拿证”之后,术锐机器人接下来所需要验证的命题在于单孔手术机器人是否能够从高端技术产品转变为具备规模化以及商业化能力的成熟产品。

术锐机器人在招股书中也明确表示,目前公司的产品还处于前期入院的导入阶段,这也就意味着产品的市场放量仍然需要一定的时间来逐步实现。《科创板日报》对相关情况开展了梳理发现,2024年-2025年,其单孔腔镜手术机器人的产量分别为25台和23台,但是同期的销量分别只有2台和11台,产销率分别为8.00%和47.83%。

据了解,单孔腔镜手术机器人作为一种新型的手术机器人,其整体市场目前尚处于早期培育阶段,尤其国内单孔腔镜手术机器人市场由于起步较晚,因此发展进度会更为滞后。据弗若斯特沙利文所提供的数据,2024年,中国仅出售了9台单孔腔镜手术机器人,而同期全球销量为105台。

与此同时,术锐机器人仍然面临着多重行业竞争压力。一方面是直观外科所带来的竞争冲击:虽然公司产品具备差异化临床优势,但直观外科作为赛道先行者,依托先发优势与专利技术壁垒,得以占据全球腔镜手术机器人绝大部分市场份额。在国产同类产品获批前,直观外科凭借市场主导地位对医院与医师资源开展了深耕工作,从而积累了深厚的品牌认知。头部企业所拥有的稳固客户资源与用户使用粘性形成了较高的行业准入门槛,进而加重新入局厂商的商业化拓展压力。比如在2024年全球共售出的105台单孔腔镜手术机器人当中,绝大部分就来自达芬奇SP。

另一方面,所面临的挑战则主要来源于支付端这一方面。相较于传统腔镜手术,机器人辅助手术的整体费用会相对更高。目前上海已将部分机器人腔镜手术纳入医保范畴,多地商业保险也对相关诊疗费用进行了覆盖,但是全国范围内医保和商保的覆盖范围仍然较为有限,这导致患者自付成本偏高,从而在一定程度上限制了腔镜手术机器人辅助手术的临床推广。

▌ 国内手术机器人扎堆IPO

由于公司在研发方面开展了持续性的高额投入,迄今为止,术锐机器人尚未能够实现盈利,2023年-2025年期间,其分别实现了营收44.9万元、1862.75万元以及8130.83万元,同期归母净利润分别为-1.91亿元、-1.95亿元以及-1.32亿元,同期的研发投入则分别为1.12亿元、1.10亿元以及8816.78万元。

另外,截至2025年年底,术锐机器人的未分配利润为-5.30亿元,公司对此进行了预计,认为在未来一段时间内仍可能会持续亏损,从而导致累计未弥补亏损金额可能会继续增加。

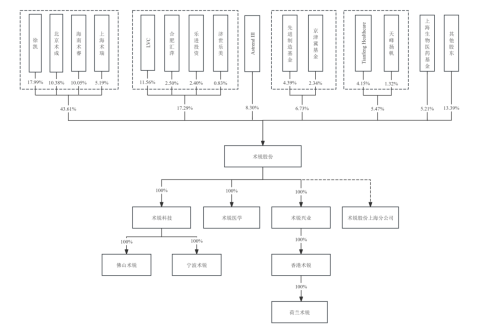

在股权结构方面,实控人徐凯直接持有发行人17.99%的股份,并且借助北京术成、上海术瑞以及海南术睿这三家关联合伙企业来控制术锐机器人25.62%的股份,从而使得合计控制公司表决权的比例达到了43.61%,这一比例远远超过了第二大股东及其一致行动人所合计拥有的表决权。

在融资方面,术锐机器人在IPO之前已经成功完成了多轮融资工作,多家投资机构为其开展了站台支持,其中包括辰德资本、汇鼎大成、汇鼎共享、京津冀基金、先进制造基金以及上海生物医药基金等机构进行了持续多轮跟投。术锐机器人距离当前最近的一次融资发生在2025年12月,融资额约为1亿美元,由上海生物医药基金、源星资本、德诺资本、新毅投资以及合肥健康创投等机构共同参与其中。

另值得一提的是,自今年以来,国内手术机器人企业集中开展了IPO申报工作。1月,同样主打腔镜手术机器人的精锋医疗成功登陆了港交所;5月27日,主要从事经皮穿刺手术机器人的睿触机器人向港交所主板提交了上市申请书。今日,“穿刺手术机器人第一股”真健康也正式在港股实现了上市,发行价为126.20港元/股,截止到收盘时报每股400元/股,相较于发行价涨幅超过了216%,总市值超过了140亿港元。

市场分析认为,资本看待手术机器人行业已告别单纯概念叙事阶段,其评判标准转向了实打实的商业化落地能力方面。那些拥有设备搭配耗材以形成可持续变现模式、入院推进速度快、适应症持续扩容的头部企业,有望持续享受估值溢价;而产品尚处发展早期、产销转化效率偏弱的企业,后续将承受更大资金与经营压力,这标志着国产手术机器人行业正式迈入发展“分水岭”。

来源:术锐机器人二闯科创板:“单孔”硬杠达芬奇 规模效应有待释放 | 财联社