全球AI概念股暴跌,AI“算力稀缺”信仰开始动摇

过去三年,AI产业持续依据一条简明而有力的逻辑路线推进:算力资源的稀缺性使得资本开支趋于合理;资本开支的扩大则推动估值上升;估值的提升进一步促进融资便利化。该循环机制不断自我强化,几乎未引发任何质疑。

但当时间推进至2026年仲夏,支撑先前增长叙事的整条逻辑链条,正进入一个全面的压力测试阶段:算力租赁价格从历史峰值开始显著回落,主要科技巨头则集体对各自的AI预算进行收紧,与此同时,相关的电力供应与工程交付能力也已显露出物理上的极限,最终,资本市场开始倾向于采用投资回报率(ROI)这一更为严格的标尺,来审视每一家AI企业。

最先发出警报的正是二级市场。从亚太到美股,资金正以肉眼可见的速度从高Beta科技股撤离,转而寻求更安全的避风港。这种转向并非孤立事件,而是多重底层力量共同作用的结果。

在上游的算力租赁市场,现货价格与远期合约价格正在经历一种罕见的背离,这一现象清晰地揭示了短期供给与长期瓶颈的深层矛盾所在。

在中游环节,以往不计成本投入资源的大厂开始放缓投入,Token从按需无限获取的状态转变为基于配额的供给模式。

而在更深层次上,物理世界中的电力供应以及工程交付能力,正在逐步演变为比芯片制造更为刚性的约束条件。这三层裂缝的同步显现与扩大,共同驱动着AI产业从上半场阶段迈向下半场阶段。

作为常被喻为全球经济“金丝雀”的韩国股市,现已率先开始下跌并发出预警信号。

6月23日早盘,韩国交易所因KOSPI指数下跌8%触发熔断机制,交易暂停20分钟。

截至收盘时,韩国综合指数报收于8203.84点,当日下跌了9.99%。其中,三星电子的股价下跌了12.31%,SK海力士的股价则大跌了12.47%。

市场压力同样传导到了A股市场,导致其在午后交易时段跌幅进一步扩大。三大股指均出现下跌,截至收盘时,创业板指数下跌了3.84%,同时AI算力产业链也经历了集体调整,光模块、PCB以及HBM等概念股出现了大幅杀跌。

港股午后跌势进一步扩大,恒生指数与恒生科技指数在盘中同步加深下行幅度。权重科技股出现明显回调,阿里巴巴、腾讯、美团均录得超过3%的跌幅。与此同时,AI大模型概念股呈现集体调整态势,智谱与MINIMAX两家公司的股价分别下挫超过10%。

具体到AI算力芯片产业链条中的核心标的,则呈现出更为显著的高位分化态势以及拥挤度回吐现象。港股存储芯片相关板块整体震荡走低,其中南方两倍做多海力士的跌幅超过20%,澜起科技的跌幅超过10%,兆易创新的跌幅则超过9%。

将盘面的各项信息综合起来进行解读,其核心要义可以归纳为:整条AI硬件产业链不再呈现出普涨普跌的格局,市场资金的操作逻辑已从简单的追逐行业beta,转向识别并剥离产业链内部过于拥挤、存在泡沫风险的环节,而非否定AI本身的价值。

板块资金面的流向,为这一结论提供了最沉重、最确凿的印证。其中,PCB与算力硬件上游板块承受了加速失血,德福科技跌幅高达14.65%,光华科技、诺德股份更是封死跌停,这进一步揭示出资金正从当下最为拥挤的“算力硬件叙事”中被迫挤出,从而短线驱动资金向非银金融、有色金属等顺周期板块进行结构性的再平衡。

前一个交易日美股市场的实际走势,实际上更像是为后续发展提前定下了一个基调:纳斯达克指数下跌了1.32%,科技板块的疲软拖累了标普500指数走低;与此同时,道琼斯指数却在传统工业股的带动下,逆势上涨了0.29%。

风险偏好从高Beta科技领域中开始撤出,并逐步转向能够兑现利润、提供分红以及具备防御属性的一侧。SpaceX的股价在单日内经历了超过16%的暴跌,这导致其市值单日蒸发约4000亿美元;与此同时,Alphabet的股价下跌超过5%,Amazon的股价也下跌近5%。

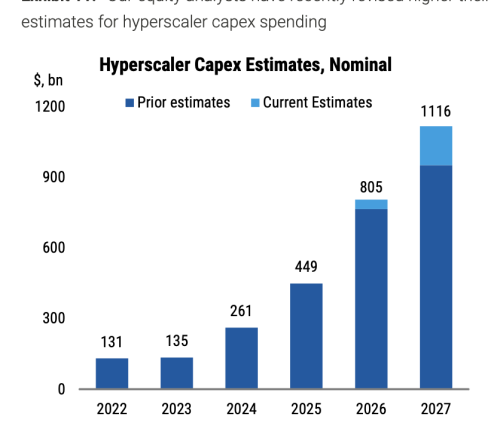

市场所关注的已远非个别的人事变动或零星几个百分点的波动,而是其背后“四大”云厂商为AI领域制定的巨额资本开支计划。根据财报数据披露,谷歌、亚马逊、微软以及Meta这四家公司,其2026年的资本开支预计将大幅提升至7250亿美元。这一数字相较于2025年的4100亿美元,实现了约77%的同比增长。如此规模空前的投入,其对应的回报究竟位于何处,这一问题已成为悬在所有投资者心头的核心疑虑。

将视角重新聚焦于算力租赁这一细分领域,其中的矛盾表现得更为尖锐。

在6月22日,A股的算力租赁概念股刚刚掀起了涨停潮。其中,协创数据的股价上涨超过了10%,同时利通电子、中科金财以及特发信息等多只股票也实现了涨停。然而,到了6月23日午间,市场情绪却迅速出现了分化。整个算力租赁板块在午后下跌超过了1%,主力资金净流出也超过了百亿元。

而这一道道盘口裂缝之所以至关重要,是因为它们精准地揭示了AI算力叙事中所潜藏的三条底层裂痕。

根据纽约数据提供商Ornn所提供的数据,英伟达B200的租赁价格自5月30日攀升至每小时6.11美元的三个月高位后,便开始持续走低。截至6月21日,该价格已降至每小时4.22美元,三周内的累计跌幅约为30%。

从表面现象观察,B200租赁价格的回落或许仅是季节性波动。然而,高盛交易台主管Rich Privorotsky将这一问题表述得更为直接和尖锐:假若稀缺性持续存在,价格理应保持坚挺,如此大规模的资本开支才能说得通;反之,若供应量增加且其价格持续呈现下行趋势,“算力资源短缺”这套定价逻辑赖以成立的前提,就将被撬动。

这段文字的核心指向非常清晰:如果处于下游的客户所支付的租赁价格持续下跌,但英伟达芯片的销售价格并未同步调整,那么产业链中间环节的利润空间将受到挤压,这种压力最终会表现为订单增长的放缓。

AI推理基础设施服务商Baseten的首席执行官向媒体透露称,英伟达B200千卡级GPU集群的采购订单,其交付周期已经延长到了2027年,客户需要等待长达12至15个月的时间。由此可见,当前市场呈现出现货供应相对宽松与长期交付持续紧张并存的局面,这些相互矛盾的信号正使得市场的整体判断开始陷入一定程度的混乱。

中游环节所呈现的趋势比上游更为明确和一致。海内外主要互联网企业普遍采取了更为审慎的投入策略,其人工智能计算资源(Token)的获取模式,已从近乎无限的供应转变为基于配额的精确分配。

腾讯在6月对内部AI资源分配机制进行了显著调整,将员工月度Token额度从此前的2000美元(约合1.35万元人民币)压缩至1500元人民币。与此同时,原有的全员普惠模式被取消,转而采用由各部门统筹、按实际需求进行分配的机制。据内部传达的信息显示,此次调整的导向十分明确:评判AI工具使用成效的唯一标准,并非算力消耗的规模,而是其对业务流程效率提升与实际价值创造所作出的贡献。

国际科技企业相继采取了对应举措。Uber为员工设定了每月1500美元的Token使用上限;亚马逊叫停了内部Token使用排行榜,禁止"为用AI而用AI"的刷量式KPI考核;微软取消了大部分第三方Claude Code授权,强制改用自研Copilot;Meta上线了AI使用监控系统,限制了无效的算力消耗。

麦肯锡2025年发布的全球人工智能调研报告所揭示的数据更为严峻:全球仅有约39%的企业成功借助AI技术实现了正向的利润贡献,而超过六成的企业则长期深陷“只投入、不产出”的困境。这一现象表明,行业的评估标准正发生根本性转变,即从以往单纯以“Token用量”来评判技术优劣,全面转向以实际“商业价值”作为衡量成败的核心依据。

随着大型科技企业开始对开支采取更为审慎和精细的管理策略,一组更深层次的结构性约束也逐渐浮现出来。近期在投资圈内流传的一份针对AI硬件产业链的做空框架分析,将这些约束分解为两条不同的曲线。其中第一条是关于芯片供给的曲线,它决定了能够制造出的GPU总数量;而第二条则是关于电力建设的曲线,它决定了最终能够投入使用的机柜规模。

当两条曲线均取较低值后,电力与工程建设环节便会成为真正的瓶颈所在。根据头豹研究提供的数据,在2027年,芯片侧能够供给14.4万柜,而电力侧仅能交付7.2万柜,从而导致交付缺口达到50%;及至2028年,这一缺口进一步扩大至70%。

高盛对于美国数据中心电力需求的预测也为这一判断提供了佐证:在那些已经排定日程的数据中心容量当中,或许仅有大约50%到60%的规模能够实现如期上线。与之形成鲜明对比的是,资本开支方面可以进行快速的上调,然而物理交付能力却无法实现同等速度的跟进。

AI硬件产业链中众多公司的市场估值,正依赖于“数据中心机柜数量能够实现无限扩张”这一假设来定价,然而其真实的交付能力却受到物理建设曲线的严格制约,而无法像市场叙事所描绘的那样快速扩张。

三层裂缝的结构性叠加,共同推动了AI交易的底层逻辑正在发生着不可逆的转换。

当Token的属性从近乎虚无的“空气”演变为驱动核心的“石油”,当数据中心的机柜交付能力最终取决于电网的实际容量而非规划图纸上的愿景,当资本市场开始运用详尽的财务模型逐项核验企业人工智能投资的实际回报时,这意味着行业正在经历一次根本性的范式转变。褪去资本驱动的浮华泡沫,转而聚焦于实际业务价值的创造与验证,这不仅是人工智能产业走向健康可持续发展的必由之路,也构成了下一阶段投资资金愿意继续为其提供支持的核心逻辑。

来源:全球AI概念股暴跌!AI“算力稀缺”信仰开始动摇? | 中国能源网