华泰证券:市场风格仍以成长主导,谨慎追高

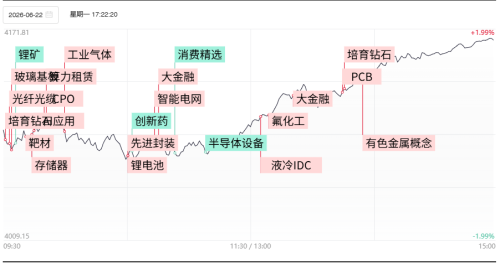

财联社6月22日讯,上周五三大指数呈现出涨跌互现的态势。其中,创业板指与深成指在经历了一定的震荡后实现了反弹,而科创50指数则录得显著上涨,涨幅达3.84%。在个股表现方面,中际旭创的总市值成功超越了贵州茅台。当日沪深两市合计成交额为3.31万亿元。从板块表现来看,包括芯片产业链、CPO、PCB以及创新药在内的多个概念板块在市场中表现活跃。而在下跌方面,电力与大金融等板块则出现走弱。截至收盘,沪指小幅下跌0.43%,深成指上涨0.94%,创业板指则录得2.05%的涨幅。

在当下券商晨会的讨论环节中,中信证券作出了表示,非AI板块若想在后续实现上涨,其自身叙事需要出现一些积极的变化;华泰证券持有观点认为,市场风格虽以成长主导,但在操作上需谨慎追高;国投证券则进一步指出,本轮围绕AI科技的抱团逻辑并不会轻易结束。

在上周五的交易时段,三大指数表现呈现分化。其中,创业板指与深成指在日内经历了一定幅度的震荡调整后,最终成功实现反弹。与此同时,科创50指数表现尤为突出,录得3.84%的显著涨幅。个股层面,中际旭创的总市值在此期间超越了贵州茅台。当日,沪深两市的合计成交额达到了3.31万亿元。从行业板块的角度观察,包括芯片产业链、CPO(共封装光学)、PCB(印制电路板)以及创新药在内的多个概念板块表现活跃。相反,电力与大金融等板块则呈现出走弱的态势。收盘时,三大指数的涨跌幅分别为:沪指小幅下跌0.43%,深成指上涨0.94%,创业板指则取得了2.05%的涨幅。

在随后的券商晨会讨论中,多家主要券商发表了对后市的看法。中信证券提出,非人工智能相关板块若想在未来获得上涨动力,其自身的发展叙事需要出现一些积极的转变。华泰证券则认为,尽管当前的市场风格由成长型板块主导,但投资者在操作层面需要对追高行为保持审慎。国投证券进一步指出,此轮围绕人工智能科技主题的资本集中投资趋势并不会轻易终结。

自今年以来,由AI技术所驱动的市场行情实际上是由庞大的基础设施投资所驱动的一种“瓶颈交易”,这更类似于2006至2007年间由投资和重资产公司所推动的牛市,而与互联网泡沫时期的行情有所不同。加息这一因素很难对“AI类周期股”的估值产生直接影响,除非加息切实影响到AI的终端需求、商业化假设以及资本开支的增长速度。在全球范围内,加息进程首先会对那些需求增长相对偏弱的板块产生冲击,这种情况下,AI与非AI板块之间的K型分化现象在全球市场中都普遍存在;然而,由于强势美元的叙事同时开始回归,并且市场整体呈现出存量资金调整结构的格局,A股中的非AI周期板块与海外对标公司相比,表现明显更为疲弱;同样是K型分化,但A股行情的宽度相较于海外市场则显得有所不足。若要扭转非AI板块的弱势局面,还需要其自身叙事在未来出现一些积极的变化,或者资金面发生相应的改变,而不是等待AI板块进行调整。

上周,A股市场的重心呈现上移态势,并且以成长风格为主导。AI产业链在政策的催化作用下演绎了极致的行情,然而,表观拥挤度已处于高位水平。K型复苏在短期内得以延续,内需等领域的偏弱表现反而打开了政策加力的期待空间。AI产业周期的共振仍然强劲,行情趋势未必会瓦解。但是,市场情绪的回落并不充分,且缺乏有效的对冲手段,导致脆弱性在不断累积。在节奏上,建议适度控制仓位、不追高,并留足安全垫。在配置方面,需要着重关注三条线索:第一是AI硬件链及涨价链的业绩能见度较高,可以关注光模块、存储/CCL、MLCC、MPO等具体标的;第二是从财报视角看供需双向改善的品种,可以关注消费电子、小金属、装修建材等领域;第三是继续关注那些股东回报稳健、具备防御属性的板块,以对冲科技交易带来的波动风险。

国投证券的分析指出,本轮围绕人工智能(AI)的科技板块资金抱团现象不会轻易终结。

上周,A股市场的整体重心表现出震荡上行的趋势特征,并且市场风格明显以成长板块为主导。其中,人工智能产业链在相关政策的持续催化作用下,演绎出了一轮极致的上涨行情,然而,从表观数据观察,该领域的交易拥挤度已经攀升至历史高位水平。

当前,经济呈现的K型复苏格局在短期内得以继续维持,而内需等领域的偏弱表现,反而为政策进一步加力的预期打开了空间。与此同时,人工智能产业周期的共振效应依然保持强劲,因此,相关行情趋势未必会就此瓦解。

但是,市场整体情绪的回落过程并不充分,同时又缺乏有效的风险对冲手段,这使得市场内在的脆弱性正在不断累积。在节奏把握上,建议投资者适度控制整体仓位,避免在高位追涨,并为投资组合留足足够的安全边际。

在具体的配置策略方面,需要着重关注三条清晰的线索:第一,是人工智能硬件产业链以及具备涨价逻辑的环节,其业绩能见度相对较高,可以对光模块、存储/CCL、MLCC、MPO等具体标的方向予以重点关注;第二,是从企业财务报告视角审视,那些供需两侧均出现积极改善的品种,例如消费电子、小金属以及装修建材等领域;第三,是继续关注那些股东回报稳定、具备较强防御属性的板块,以实现对科技股交易波动风险的有效对冲。

同时,凡是趋势行情,本质上都体现为资金的抱团行为。值得注意的是,在茅指数和宁组合的抱团格局真正瓦解的阶段,A股市场的高切低指数通常会攀升至90%以上,资金抱团与板块分化的程度要比当前更为严重。综合考量当前宏观层面灰犀牛风险尚未明确显现,主要体现在海外流动性收紧以及国内监管态度两个方面,同时AI领域的资本开支维持在高位且难以被证伪,本轮围绕AI科技的抱团格局眼下都不会轻易结束,其作为市场核心主线的定位并未因股价的高位波动而有所动摇。行情的最后阶段往往最为疯狂,目前M形态的第一个顶部尚未显现。

来源:券商晨会精华:成长主导但谨慎追高 非AI板块上涨需要叙事出现积极变化 | 财联社