AI引爆锡、钽、铟涨价潮:算力金属高景气下利润失衡与剧烈波动并存

受人工智能计算需求驱动,小金属价格呈现出持续上涨的趋势。根据市场数据,6月18日,SMM国内含税现货99.95%钽锭的市场成交均价为6650元/千克;SMM国内含税现货1#锡锭的市场成交均价为419400元/吨;SMM国内含税现货99.995%精铟锭的市场成交均价则为4775元/千克。

2026年上半年,由于AI服务器、光模块以及先进封装等下游领域的需求呈现爆发式增长态势,同时受到上游供给端存在的"硬约束"限制,锡、钽、铟这三种核心小金属的价格出现了急剧攀升,半年内的涨幅分别超过了40%、158%和60%。

然而,在这一趋势为上游矿企带来丰厚利润的同时,中下游的封测、PCB以及光模块厂商却面临着成本急剧攀升与供应短缺的双重压力。分析机构认为,由于供给端弹性有限与AI资本开支持续扩大这两方面因素的共同作用,当前的供需紧张格局预计将延续至2028年。

与此同时,小金属因其盘子小、流动性差的固有特性,也进一步放大了市场波动的风险。在技术壁垒与国产替代相互博弈的背景下,这条被AI算力所重塑的稀缺资源产业链,正迎来一个高景气度与高波动性并存的新周期。

在6月18日,SMM(上海有色网)发布的国内含税现货99.95%钽锭市场成交均价为6650元/千克。

供需失衡推动价格大幅上涨,其背后的核心驱动力源于人工智能领域产生的需求。以2026年上半年为例,锡、钽、铟这三种关键小金属的价格出现了显著攀升,半年内的涨幅分别超过了40%、158%与60%。这一趋势的形成,主要是由于AI服务器、光模块以及先进封装等下游应用领域的需求在同期经历了快速增长,而上游供给端却存在难以迅速扩张的制约因素。

当前这种供需紧张的局面预计将延续至2028年,主要判断依据在于供给端的弹性有限,而人工智能相关的资本开支则持续扩大。然而,在此趋势为上游矿产企业带来丰厚利润的同时,中下游的封测、印刷电路板以及光模块制造商则同时面临着成本快速上升与供应短缺的双重挑战。

此外,小金属市场本身具有交易规模小、流动性不足的特点,这一固有属性也进一步放大了价格波动的潜在风险。在技术壁垒与国产化进程相互交织的背景下,这条被人工智能算力重新塑造的稀缺资源产业链,正步入一个高景气度与高波动性并存的新阶段。

全球AI算力基础设施的持续扩张,带动了锡、钽、铟这三种核心小金属的市场行情显著上涨。AI服务器对材料性能的要求不断提升,其中锡金属受益于Chiplet与HBM封装焊点数量的增加,钽金属受GPU电容用量增长的推动,而铟金属则因800G/1.6T光模块与CPO光学组件需求的扩大而获得支撑。

经金瑞期货测算,2026年全球与人工智能相关的锡需求量将达到1.2万至1.5万吨,其增量部分几乎完全由人工智能产业的发展所驱动。然而供给端"卡脖子"的危机正在日益凸显:缅甸地区的锡矿复产进度较为缓慢,印尼的出口政策也在持续收紧;与此同时,刚果(金)境内的钽矿区安全事故频发,而中国国内的铟冶炼业务则受到环保政策以及主矿种开采周期的双重制约。目前全球范围内的锡库存已处于告急状态,LME锡库存正在逼近历史低谷水平,供需之间的缺口仍在持续扩大。

与此同时,高盛预测2027年云企业的资本开支将突破1.1万亿美元。然而三大金属的供给端在2026年前均难以出现拐点,机构分析表明涨价态势或将延续至2028年以后。业内观点认为,AI技术的持续迭代与硬件的大规模扩张,已将上游资源瓶颈彻底引爆。锡、钽、铟因其物理特性具备无可替代性,需求呈现刚性特征,而供给端弹性又相对不足,由此形成了"需求脉冲式增长、供给线性滞后"的供需矛盾。

产业链利润分配失衡,上游产业繁荣与中下游产业承压并存。

据上海金属网近期分析指出,全球锡的显性库存已处于近年来的较低水平,供货周期被显著拉长,进而引发了局部性的断货现象。在此过程中,上游矿产企业得以充分受益于价格上行所带来的红利;与之形成鲜明对比的是,中下游厂商正面临着原材料成本持续抬升与利润空间被不断挤压的双重压力。根据公开资料,锡价自2025年11月的30万元/吨开始上行,至2026年6月初攀升至45万元/吨的峰值,其后回调至约39.8万元/吨,整体涨幅超过40%。这一显著涨幅直接推高了封测环节的焊料成本,导致了以长电科技、通富微电为代表的头部封测企业利润空间受到挤压,部分中小规模的PCB厂商甚至因成本倒挂而被迫停产。

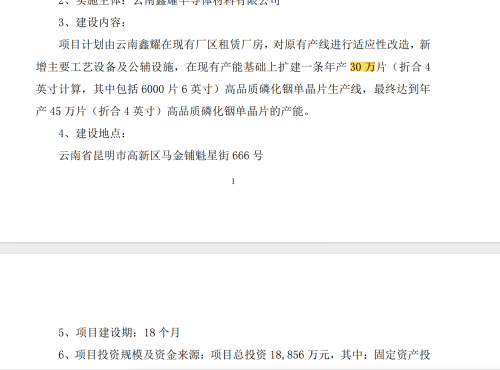

光模块厂商面临的供应链瓶颈问题尤为突出。据《中国基金报》披露,6英寸高端磷化铟衬底的市场价格自2025年初的1400美元/片大幅攀升至5000美元/片,其累计涨幅已超过250%。根据Yole、Omdia以及多家券商的研究分析,当前全球磷化铟市场的供应高度集中于日本住友、美国AXT及日本JX金属等海外头部企业,这些厂商合计占据了约95%的市场份额,相比之下,国内厂商的整体国产化率尚不足5%。尽管国内企业如云南锗业已于今年4月公告了其扩产计划,拟新建30万片/年磷化铟生产线,但该项目通常需要18至24个月的建设周期,远水难解近渴,无法缓解眼下的供应短缺状况。

一位要求匿名的行业分析师向本刊表示,在海外企业形成市场垄断的格局下,国内相关企业虽然手握订单,却普遍面临核心原材料供应不足的困境,生存空间因此受到显著挤压。他进一步分析指出,产业链上游因供给紧张而享受超额利润,与中下游环节因成本攀升而承受压力的现状,两者间形成的鲜明反差,深刻揭示了当前产业链内部资源与利润分配机制存在结构性矛盾。在短期内供需失衡状态难以迅速缓解的背景下,这种利润分配的失衡态势预计还将持续加剧。

技术壁垒为行业构筑了竞争护城河,小金属领域呈现出高景气与高风险并存的格局。

“磷化铟单晶的生长设备以及其制备工艺所设定的技术门槛极高。”国盛证券在其发布的报告中明确指出了这一关键问题所在。当前,全球市场长期以来主要被海外行业龙头企业所垄断,由此形成了高度集中的市场竞争态势。根据Omdia与Yole提供的统计数据,2026年全球范围内对磷化铟衬底的需求量预计将从2025年的200万至210万片,攀升至260万至300万片的水平;而与之相对应的有效生产能力,则预计仅能从2025年的60万至70万片提升至约75万片左右。据此推算,供需之间所存在的缺口预计将超过70%。

业内人士指出,尽管国内相关企业正在努力加快技术突破的步伐,但技术壁垒与高昂的资金投入要求共同构成了难以逾越的天然屏障。国内产业链在铟材料的国产化替代进程中,仍存在着较长的追赶周期,其供给方面的约束在短期内仍然难以得到有效缓解。当前,虽然铟市场的供需基本面依然对行业的高景气度提供了有力支撑,但市场行情的稳定性相对不足,价格的波动幅度呈现出显著放大的趋势。

而市场近期的走势已经印证了波动风险。根据公开资料显示,沪锡期货在6月初冲高至45万元/吨的阶段高点后,单周内快速下跌超过8%。业内分析指出,导火索在于海外芯片厂商博通业绩指引不及预期,导致市场对算力硬件需求增速产生分歧,“算力金属”行情快速降温。

小金属市场整体规模偏小、流动性相对有限,并且由于资金持仓较为集中,一旦市场预期发生转变的时刻,集中的抛售行为所引发的下跌踩踏将十分剧烈,上涨行情来得迅速,回调的速度则会更快。一位期货公司的交易员在接受采访时如此表示。

相关机构的分析表明,从中长期的视角来看,全球范围内算力基础设施的持续建设以及光模块技术的迭代升级,将继续对锡、钽、铟等小金属的需求构成有力支撑。再加上供给端扩产普遍滞后以及库存维持在较低水平,这些小金属的价格中枢预计可能在长期内保持相对高位。然而在短期之内,投资者应当警惕海外科技企业可能出现的业绩波动以及宏观流动性环境变化所引发的市场情绪冲击。与此同时,处于产业链环节的企业也应借助签订长期合约锁定价格以及实施多元化采购策略来有效对冲原材料价格剧烈波动的风险。

(文章来源:深圳商报·读创)

来源:算力金属狂飙:AI引爆锡钽铟涨价潮 高景气下利润失衡与剧烈波动并存 | 东方财富网