科创50放量涨近4%,AI硬件与半导体持续火爆,多只科技权重续创历史新高

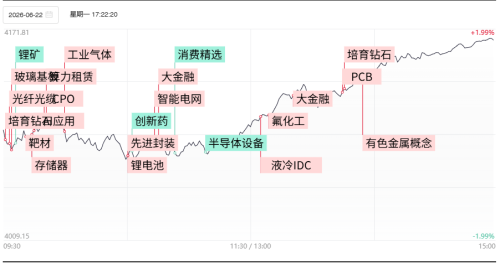

财联社6月18日讯,A股市场三大指数呈现出分化的走势。其中,上证指数小幅收跌,而创业板指数与深证成指则呈现出震荡反弹的态势,科创50指数表现尤为强劲,实现了3.84%的大幅上涨。在个股方面,中际旭创的总市值成功超越了长期占据A股市值榜首的贵州茅台。成交额方面,沪深两市的总成交额达到3.31万亿元人民币,与前一个交易日相比,显著增加了2183亿元,显示出市场活跃度的提升。从盘面观察,市场热点呈现出快速轮动的特征,导致全市场有超过3300只个股出现下跌。

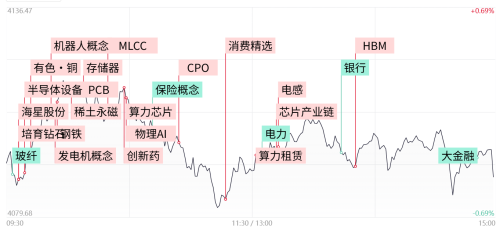

具体到板块表现,芯片产业链在盘中迅速拉升,其中寒武纪涨幅超过14%,创下历史新高,盛剑科技则实现了两连板。CPO(共封装光学)概念反复走强,光迅科技在过去四个交易日内录得两次涨停,并创出历史新高。PCB(印刷电路板)概念延续了强势表现,世名科技连续两个交易日以20%的涨幅涨停,中京电子、亨通股份及贤丰控股也封上涨停板。创新药概念在盘中经历了震荡后展开反弹,华森制药、海欣股份与昭衍新药均以涨停报收。在下跌方面,电力板块进入了震荡调整的阶段,其中深南电A以跌停收盘。大金融板块则持续表现疲软,厦门银行、中国太保、新华保险以及中国平安等个股均出现不同程度的下跌。截至收盘,上证指数小幅下跌0.43%,而深证成指和创业板指则分别上涨0.94%和2.05%。

半导体产业链在当前交易时段内呈现出持续的强劲态势,其中裕太微、屹唐股份、晶升股份以及太极实业等多家公司录得了涨停板。与此同时,寒武纪、华海诚科、明微电子、北京君正、源杰科技以及博通集成等相关企业的股价涨幅亦位居市场前列。

花旗分析师分析指出,由于大型科技公司持续投入巨额资金以推动人工智能(AI)的发展,且短期内未见放缓迹象,因此在全球乐观情境预测下,晶圆制造设备的全球市场规模预计将在2026年、2027年以及2028年分别达到约1450亿美元、2000亿美元和2500亿美元。与此同时,记忆体需求的急剧上升不仅加剧了DRAM供应的紧张局面,也引发了NAND快闪记忆体需求的结构性增长,进而带动并繁荣了相关设备的需求,使得应用材料、泛林以及KLA等企业尤其将从中获得显著受益。另一方面,随着国家集成电路产业投资基金(“大基金”)、潜在的产业补贴政策以及本土晶圆厂扩产计划的协同推进,半导体设备的国产化进程正逐步从验证导入阶段迈入批量放量阶段。

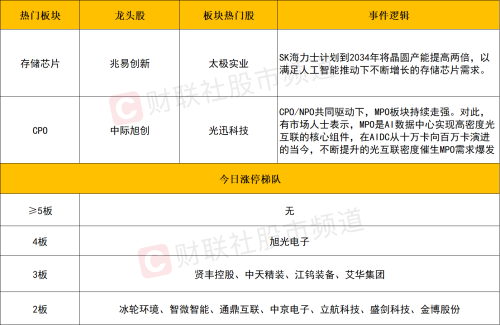

CPO(共封装光学)概念在市场交易中呈现反复走强的态势,其中光迅科技在四个交易日内录得两次涨停。旭光电子、中瓷电子以及意华股份等个股均以涨停报收。与此同时,工业富联、中际旭创、联特科技、德科立以及东山精密等相关公司的股价涨幅亦处于市场前列。

近期在光模块与CPO/NPO的共同推动作用下,MPO板块呈现出持续走强的态势。针对这一现象,有市场分析人士指出,MPO作为AI数据中心实现高密度光互联所依赖的核心组件,在当前AIDC架构从十万卡规模向百万卡规模演进的过程中,光互联密度的不断提升会催生出对MPO的旺盛需求。国盛证券方面认为,MPO的产业定位与光模块较为相似,两者均处于产业链的中游位置,而其上游环节主要以光纤与插芯等物料为主。随着AI相关需求的进一步增长,光纤和插芯的供给可能会呈现出相对紧张的局面,对于拥有物料保障能力的厂商而言,其所能获取的产值与市场份额优势将会更为突出。

然而需注意的是,在AI硬件与半导体芯片板块呈现出连续两日的放量拉升态势后,其短期交易情绪可能已经趋于阶段性的高潮。相关板块若要延续当前的强势格局,后续的市场成交规模需要维持逐级递增的态势,才能支撑其进一步上行;如果增量资金的接续出现乏力,短期内的盘面则存在触发技术性回调的风险。不过,只要相关核心标的的中期上行结构未发生实质性的破坏,在回调整理的过程中,便可以留意潜在的低吸机会。

个股方面

个股层面,今日市场的分化态势进一步加剧。一方面,以中际旭创、寒武纪、新易盛、东山精密、兆易创新、中微公司以及华虹宏力为代表的科技权重股,呈现出强者恒强的态势,其股价相继成功创下历史新高。其中,中际旭创的总市值已超越贵州茅台,在A股总市值排名中跃居第六位。而另一方面,蓝筹权重股则延续了调整态势,今日大金融板块的跌幅较为显著,中国太保、新华保险、中国平安均跌超6%,厦门银行、齐鲁银行、青岛银行等个股的跌幅也同样明显。在科技权重股的抱团行情终结之前,其对传统蓝筹股产生的资金排挤效应或将延续,因此,在应对策略上,还是以重点聚焦核心热门赛道为宜。

此外还需留意的是,虽然当日市场仍有超过一百只个股触及涨停或涨幅超过10%,但连板晋级率已下降至不足30%的水平。前一交易日八只三板股中,仅旭光电子一只成功晋级;不过,诸如和远气体这样的个股再度封上涨停,录得11天6板,中船特气则完成了向上的反包走势。华正新材与广合科技虽未能延续涨停,但股价依旧保持涨势。从中可见,当前市场的运行格局仍以趋势性板块抱团为主导,投资者应关注在短线震荡过程中,各赛道及个股之间可能出现的轮动机会。

后市分析

今日市场整体延续着结构性分化的运行态势,其中上证指数呈现出小幅收跌的格局,而创业板指数与科创50指数则延续了量价齐升的强势表现,推动两市成交额攀升至3.3万亿元以上。基于当前的市场格局,后续的走向应重点观察成交量的配合情况:如果成交量能够保持温和放大的态势,那么上述创业板与科创板指数或许仍具备进一步上冲的动力;反之,如果后市出现成交量连续显著萎缩,或是在相对高位形成放量分歧的局面,那么短期的市场波动预计会明显加剧。从盘面结构观察,市场的赚钱效应依然紧密围绕科技主线展开,多只科技权重股更是接连创出历史新高。只要这些核心权重股的资金抱团格局尚未瓦解,本轮科技主导的行情便有望继续演绎,投资者可着重关注相关产业链内部可能涌现出的轮动机会。

市场要闻聚焦

国家能源局对外正式发布了2026年5月份的全国电力运行数据,其中指出,该月全社会用电量与去年同期相比,实现了6.9%的增长态势。

根据国家能源局公布的数据,5月份全社会用电量达到了8671亿千瓦时,与去年同期相比增长了6.9%。在今年前5个月中,全社会用电量的累计值达到了42018亿千瓦时,实现了5.7%的同比增长。从各产业的用电情况来分析,第一产业用电量为574亿千瓦时,同比增长率为5.6%;第二产业用电量则高达27324亿千瓦时,同比增长5.1%;第三产业用电量为8055亿千瓦时,同比增长了8.6%。

二、旨在推动人工智能技术深入融入居民日常生活,通过实施十七项具体举措,来系统性地推进“人工智能+消费”这一新兴业态的健康发展,以期激发消费潜能并优化消费结构。

商务部等八部门联合印发了《关于加快“人工智能+消费”发展的实施意见》,该文件围绕提升人工智能赋能商品消费、扩大人工智能驱动服务消费等五个主要方面,提出了共计十七项具体举措,旨在促进人工智能技术进入千家万户与千商万店,从而更好地满足人民群众对美好生活的需要。此次《意见》注重从供给与需求两侧协同发力,着力疏通人工智能应用过程中存在的“有产品无市场”或“有需求无供给”等结构性堵点。在商品消费领域,《意见》提出需要扩大智能终端产品的有效供给,推动消费电子产品实现从功能型向智能型的升级转型。同时,文件明确要布局人形机器人这一消费新赛道,加快推动机器人技术从工业应用场景向日常生活消费场景渗透。此外,通过搭建商品首发平台,可以促进新产品更高效地触达消费者。《意见》还倡导打造“人、车、家”全场景联动的智能生态,并将人工智能与脑机接口、增强现实等前沿技术进行融合,以研发推出一批具有国际领先水平的新产品。在服务消费领域,《意见》则聚焦居家、养老、文旅、住宿餐饮以及教育这五大核心场景,也提出了一系列切实可行的举措。例如,文件提出应研究将智能家居及相关服务应用纳入“好房子”的建设指南之中。同时,指导养老服务机构运用人工智能技术,布局信息化管理与智能安防等技术系统,并配备智能护理机器人、康复机器人等辅助产品。此外,利用人工智能技术提升境外人员入住酒店的服务便利性,也是其中一项具体部署。

来源:【每日收评】科创50放量涨近4%,AI硬件与半导体持续火爆,多只科技权重续创历史新高 | 财联社