伴侣机器人会成为优必选的新捷径吗?

1973年,世界上第一款人形机器人WABOT-1成功诞生。在过去的五十年间,行业发展的终极目标却依然模糊不清,行业内部在向左(侧重于成人陪伴与服务)与向右(专注于家务劳动与辅助)两个方向之间持续摇摆,并在伦理规范与技术瓶颈的双重制约下步履维艰。

成立于2012年的优必选科技,做出了卡位中游市场定位的选择:重点讲述“情感陪伴”的品牌故事。

在本年度初接受《晚点》采访时,优必选科技首席执行官周剑曾明确表示,公司并不局限于开发单纯用于性爱的机器人。其研发目标在于,赋予机器人更为复杂的动作能力、交互模式以及面部表情系统,从而使机器人能够承载更深层次的情感联结。他进一步指出,或许在未来,人们会基于这种高度拟人化的情感交互,进而选择与机器人建立恋爱关系。

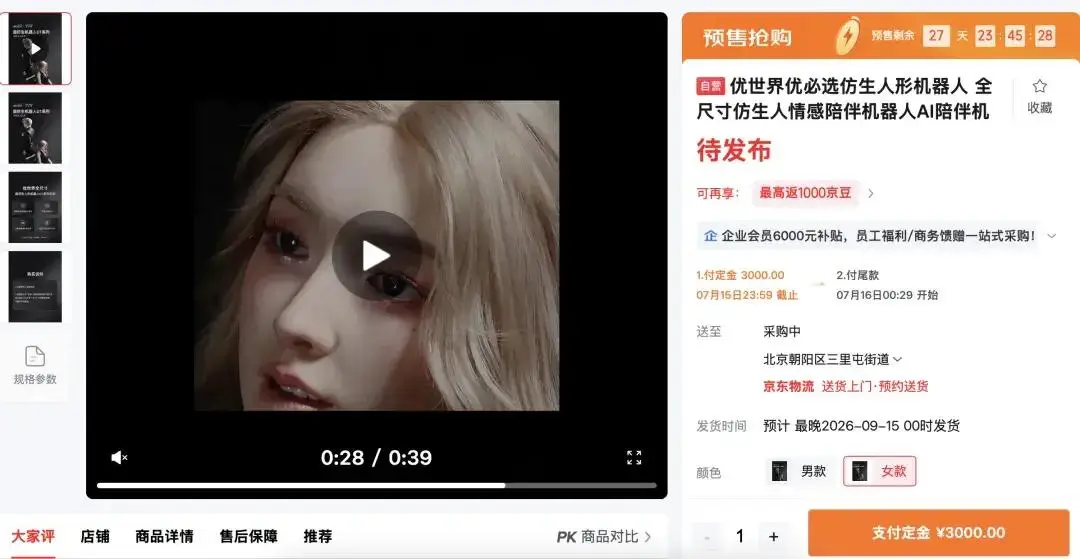

6月2日,优必选旗下的消费级品牌优世界UWORLD在京东平台启动预售,正式推出了全球首款全尺寸超仿生人形机器人U1,其产品主打定位为家庭情感陪伴。

根据公开信息,这款U1机器人推出了男款与女款两种型号。其中,男款的身高与体重分别为183厘米与42公斤,女款则为168厘米与35.2公斤。从已发布的宣传影像来看,其外观设计分别主打英俊与美貌,旨在通过拟人化的外形吸引用户。

这款机器人全身配备了88个可活动的高精度自由度关节,续航时间可持续2到4小时,并支持Wi-Fi连接功能。在功能方面,它拥有记忆本地加密与声音外形定制的支持,同时具备了IP合作的能力。包装清单中则包含了标配服装和护理服装各一套。

尤为引人深思的是,在产品的介绍页面上,赫然标注着“仅限成年人”这五个字。这一明确的年龄限制,十分容易令人联想到某些确实存在但未被公开言说的隐秘需求。

在产品的核心功能尚未公开展示的情况下,优必选便已启动了定金收取流程,用户仅需支付3000元便可完成预订。

2025年国内AI玩具线上市场销售额相较于去年同期实现了大幅增长,涨幅达到394.9%。此前,松延动力所推出的形态上仅包含头部的陪伴机器人“小月”,其售价达到了11万元人民币。这些市场数据与案例,初步验证了该细分市场的商业潜力与用户付费意愿。

作为“人形机器人第一股”,优必选在近四年间累计承受了超过42亿元的财务亏损,其产品出货量与盈利能力,已显著落后于宇树等新兴竞争者。在如此严峻的财务背景下,公司仍决意占据“全尺寸仿生人形机器人制造商”这一市场定位,这一战略选择显得尤为果决且富有冒险精神。

即便超仿生人形机器人能够成功地走进家庭场景,优必选也依然需要直面两个长久存在的核心议题:其一,该产品能否与社会层面的多元议题实现深度的兼容与共存;其二,其所承载的技术叙事与商业模式,能否获得资本市场持续且有效的认可。

拖着病体找捷径

我国当前拥有超过2亿的单身成年人口,以及达到3.2亿规模的60岁以上老年人口。这两个群体共同构成了一个庞大的基数,为“AI陪伴”相关业务提供了潜在的用户基础。中研普华的相关数据也表明,中国AI情感陪伴市场规模预计在2028年将突破595亿元。

此外,2026年正式出台的《人工智能拟人化互动服务管理暂行办法》,则具体将AI情感互动服务正式纳入了专门的监管框架之中。

这表明情感陪伴这一发展路径虽拥有广泛的市场需求,但仍需坚守"成人内容"的底线红线,在伦理规范与隐私保护等方面也须接受社会各界的持续审视。

优必选为何仍然决定冒险推出一款外观酷似“硅胶娃娃”的产品以吸引市场关注? 这一决策本质上是以人形机器人行业所面临的商业化困境以及公司自身的财务压力为基础而做出的精准商业选择。

当前,人形机器人行业正普遍面临着一个核心挑战,即技术理想与商业化落地之间存在难以有效衔接的结构性矛盾。

在B端工业机器人赛道,当前竞争已趋于白热化。特斯拉、宇树、智元等主要厂商纷纷涌入并集中布局于工厂搬运与巡检应用,正经历着愈演愈烈的价格战与参数竞赛。相比之下,市场所反映出的真实需求却高度集中于科研与教育领域,这表明工业场景的规模化商业落地在整体上仍处于发展初期阶段。

在面向消费者的家庭场景中,家务机器人的应用生态尚未成熟。从技术实现层面来看,目前人形机器人单次充电后的持续运行时间通常仅能维持2到4小时,而在缺乏固定结构的家庭非标准化环境里,其任务执行的成功率仍低于50%。因此,这类机器人无法可靠地完成洗衣、烹饪等日常家务劳动。基于上述现状,如果将产品核心卖点单纯定位为“家务助手”,将极有可能因实际功能达不到预期而引发市场口碑的危机。

因此,情感陪伴构成了一条差异化的技术与市场切入点。该路径不要求机器人执行复杂的物理运动与劳动任务,其核心需求聚焦于高拟真外观与稳定的情绪交互能力,这恰好契合了当前技术所能稳定实现的能力上限。与此同时,该定位精准瞄准了独居青年、空巢群体及二次元爱好者等群体强烈的情感慰藉缺口,在当前阶段是技术成熟度与市场需求之间一个切实可行的平衡点与解决方案。

其二,优必选已连续多年亏损,这一客观事实构成了显著的财务压力。本次推出超仿生人形机器人的战略尝试,可被视为公司在此压力下所作出的决策:它旨在借助相对较低的前期投入,去撬动销量增长与资本市场的关注热度,这本质上是一种轻资产运营模式的选择。

2024年3月,受人工智能大模型与人形机器人市场概念的推动,优必选的股价在3月6日当日一度接近翻倍。此后,其股价进一步攀升至328港元/股,公司总市值由此突破1300亿港元。然而,仅仅一个月之后,市场形势发生了急剧逆转。优必选遭遇了腾讯方面超过10亿港元的清仓式减持套现。与此同时,资本随即迅速转向,开始投资于竞争对手宇树。就连此前的合作伙伴夏佐全也进行了大规模的股票抛售。

截至目前,优必选的股价相较于其历史最高点,已经经历了接近70%的跌幅,公司总市值随之回落至545亿港元。

根据优必选2025年度财务报告数据,公司全年实现总营收20.01亿元,相较于上一年同期实现了53.3%的增长,不过公司全年净亏损额仍达到了7.9亿元。而仅从2022年至2025年这四年间,优必选所累计产生的亏损额已超过42亿元。

公开资料表明,在发展初期,优必选的主要业务集中于教育以及展示类机器人领域。而在2025年,该公司新设了“具身智能人形机器人”这一业务板块。

从业务结构维度进行剖析,全尺寸具身智能人形机器人业务在2025年度呈现出显著的增长态势,并在事实上成为了驱动公司整体业务发展的核心动力。根据公开的销售数据,其全年销量达到了1079台,这一成绩使其登顶全球该细分市场销量榜首,且应用数据显示,工业场景的占比超过了80%,表明其当前的主要落地场景集中在工业领域。相比之下,公司原有的传统业务板块,包括教育智能机器人业务以及物流智能机器人业务,其增长势头与营收贡献则显得相对乏力。

但传统人形机器人业务高度依赖于定制化生产,实现规模化面临着较大的难度,由此导致其费用率长期处于较高水平。2025年度,优必选的销售费用、管理费用与研发费用三项合计达到了25.61亿元,这一数字已经超过了公司全年20.01亿元的营业收入,使其陷入了"高投入、低回报"的经营困境。

在商业化落地的现实压力之下,选择推出一款颇具争议的“赛博伴侣”产品,可被视为优必选旨在进行一次快速的市场验证与商业变现尝试。

在启动预售的仅仅10天之内,U1便收获了接近4000台订单,由此使得定金总额迅速突破千万元,这使得其单月预售量便已远超上一财年全年的销售成绩;同时,这种由高度拟人化外观与明确的成人用户定位所共同构成的特性组合,为其带来了极高的天然话题度,进而轻松实现了跨圈层的广泛传播。

此外,其盈利前景尤为可观。首先,产品预估售价设定在二十万元人民币以上,这一价位显著高于面向教育或工业领域的机器人产品,从而具备了坚实的价值基础。更重要的是,在初始硬件销售之外,企业还通过提供个性化的外观定制、与知名品牌或文化符号进行IP联名合作,以及持续的AI功能服务订阅等多元化途径,构建了一个可持续的后续收入模式。相较于硬件竞争日趋激烈、利润空间被不断挤压的工业赛道,这种模式为产品带来了远为丰厚的毛利可能性。

虽然产品的用户界面设计可能并非特别高明,但在产品的设计层面,它通过向用户传递情绪价值来遮蔽其在技术层面存在的短板。

当然,风险也显而易见,包括伦理方面的争议、合规性层面的问题,以及‘硅胶娃娃’标签可能损害品牌科技属性,还有产品实际体验未达预期可能引发的口碑危机等。

处于一种看似堕落实则保持清醒的矛盾状态。优必选所提出的新战略叙事,无论其逻辑是否成立,都必须持续推进,因为唯有先生存下来,才有可能实现长远理想。

来自本原财经

伴侣机器人,优必选的新捷径?

1973年,世界上第一款人形机器人WABOT-1成功诞生。然而,在过去长达五十年的时间里,这一行业发展的终极目标却依然模糊不清。行业内部始终在向侧重于成人陪伴与服务,与专注于家务劳动与辅助这两个方向之间持续摇摆,并在伦理规范与技术瓶颈的双重制约下步履维艰。

成立于2012年的优必选科技,在此背景下做出了市场定位选择,将品牌叙事聚焦于中游市场,即情感陪伴。公司首席执行官周剑在今年初接受《晚点》采访时曾明确表示,公司并不局限于开发单纯用于性爱的机器人。其研发目标在于赋予机器人更为复杂的动作能力、交互模式以及面部表情系统,从而使机器人能够承载更深层次的情感联结。他进一步指出,或许在未来,人们会基于这种高度拟人化的情感交互,进而选择与机器人建立恋爱关系。

6月2日,优必选旗下的消费级品牌优世界UWORLD在京东平台启动预售,正式推出了全球首款全尺寸超仿生人形机器人U1,其产品主打定位为家庭情感陪伴。根据公开信息,这款U1机器人推出了男款与女款两种型号。其中,男款的身高与体重分别为183厘米与42公斤,女款则为168厘米与35.2公斤。从已发布的宣传影像来看,其外观设计分别主打英俊与美貌,旨在通过拟人化的外形吸引用户。

这款机器人全身配备了88个可活动的高精度自由度关节,续航时间可持续2到4小时,并支持Wi-Fi连接功能。在功能方面,它拥有记忆本地加密与声音外形定制的支持,同时具备了IP合作的能力。包装清单中则包含了标配服装和护理服装各一套。尤为引人深思的是,在产品的介绍页面上,赫然标注着“仅限成年人”这五个字。这一明确的年龄限制,十分容易令人联想到某些确实存在但未被公开言说的隐秘需求。

在产品的核心功能尚未公开展示的情况下,优必选便已启动了定金收取流程,用户仅需支付3000元便可完成预订。此前,松延动力所推出的形态上仅包含头部的陪伴机器人“小月”,其售价达到了11万元人民币。这些市场数据与案例,初步验证了该细分市场的商业潜力与用户付费意愿。2025年国内AI玩具线上市场销售额相较于去年同期实现了大幅增长,涨幅达到394.9%。中研普华的相关数据也表明,中国AI情感陪伴市场规模预计在2028年将突破595亿元。

作为“人形机器人第一股”,优必选在近四年间累计承受了超过42亿元的财务亏损,其产品出货量与盈利能力,已显著落后于宇树等新兴竞争者。在如此严峻的财务背景下,公司仍决意占据“全尺寸仿生人形机器人制造商”这一市场定位,这一战略选择显得尤为果决且富有冒险精神。即便超仿生人形机器人能够成功地走进家庭场景,优必选也依然需要直面两个长久存在的核心议题:其一,该产品能否与社会层面的多元议题实现深度的兼容与共存;其二,其所承载的技术叙事与商业模式,能否获得资本市场持续且有效的认可。

我国当前拥有超过2亿的单身成年人口,以及达到3.2亿规模的60岁以上老年人口。这两个群体共同构成了一个庞大的基数,为“AI陪伴”相关业务提供了潜在的用户基础。此外,2026年正式出台的《人工智能拟人化互动服务管理暂行办法》,则具体将AI情感互动服务正式纳入了专门的监管框架之中。这表明情感陪伴这一发展路径虽拥有广泛的市场需求,但仍需坚守伦理底线,在社会伦理、隐私保护与合规性方面也须接受社会各界的持续审视。

优必选为何仍然决定冒险推出一款外观酷似“硅胶娃娃”的产品以吸引市场关注?这一决策本质上是以人形机器人行业所面临的商业化困境以及公司自身的财务压力为基础而做出的精准商业选择。当前,人形机器人行业正普遍面临着一个核心挑战,即技术理想与商业化落地之间存在难以有效衔接的结构性矛盾。在B端工业机器人赛道,当前竞争已趋于白热化。特斯拉、宇树、智元等主要厂商纷纷涌入并集中布局于工厂搬运与巡检应用,正经历着愈演愈烈的价格战与参数竞赛。相比之下,市场所反映出的真实需求却高度集中于科研与教育领域,这表明工业场景的规模化商业落地在整体上仍处于发展初期阶段。

在面向消费者的家庭场景中,家务机器人的应用生态尚未成熟。从技术实现层面来看,目前人形机器人单次充电后的持续运行时间通常仅能维持2到4小时,而在缺乏固定结构的家庭非标准化环境里,其任务执行的成功率仍低于50%。因此,这类机器人无法可靠地完成洗衣、烹饪等日常家务劳动。基于上述现状,如果将产品核心卖点单纯定位为“家务助手”,将极有可能因实际功能达不到预期而引发市场口碑的危机。因此,情感陪伴构成了一条差异化的技术与市场切入点。该路径不要求机器人执行复杂的物理运动与劳动任务,其核心需求聚焦于高拟真外观与稳定的情绪交互能力,这恰好契合了当前技术所能稳定实现的能力上限。与此同时,该定位精准瞄准了独居青年、空巢群体及二次元爱好者等群体强烈的情感慰藉缺口,在当前阶段是技术成熟度与市场需求之间一个切实可行的平衡点与解决方案。

其二,优必选已连续多年亏损,这一客观事实构成了显著的财务压力。本次推出超仿生人形机器人的战略尝试,可被视为公司在此压力下所作出的决策:它旨在借助相对较低的前期投入,去撬动销量增长与资本市场的关注热度,这本质上是一种轻资产运营模式的选择。2024年3月,受人工智能大模型与人形机器人市场概念的推动,优必选的股价在3月6日当日一度接近翻倍。此后,其股价进一步攀升至328港元/股,公司总市值由此突破1300亿港元。然而,仅仅一个月之后,市场形势发生了急剧逆转。优必选遭遇了腾讯方面超过10亿港元的清仓式减持套现。与此同时,资本随即迅速转向,开始投资于竞争对手宇树。就连此前的合作伙伴夏佐全也进行了大规模的股票抛售。截至目前,优必选的股价相较于其历史最高点,已经经历了接近70%的跌幅,公司总市值随之回落至545亿港元。

公开资料表明,在发展初期,优必选的主要业务集中于教育以及展示类机器人领域。而在2025年,该公司新设了“具身智能人形机器人”这一业务板块。从业务结构维度进行剖析,全尺寸具身智能人形机器人业务在2025年度呈现出显著的增长态势,并在事实上成为了驱动公司整体业务发展的核心动力。根据公开的销售数据,其全年销量达到了1079台,这一成绩使其登顶全球该细分市场销量榜首,且应用数据显示,工业场景的占比超过了80%,表明其当前的主要落地场景集中在工业领域。相比之下,公司原有的传统业务板块,包括教育智能机器人业务以及物流智能机器人业务,其增长势头与营收贡献则显得相对乏力。

但传统人形机器人业务高度依赖于定制化生产,实现规模化面临着较大的难度,由此导致其费用率长期处于较高水平。2025年度,优必选的销售费用、管理费用与研发费用三项合计达到了25.61亿元,这一数字已经超过了公司全年20.01亿元的营业收入,使其陷入了"高投入、低回报"的经营困境。在商业化落地的现实压力之下,选择推出一款颇具争议的“赛博伴侣”产品,可被视为优必选旨在进行一次快速的市场验证与商业变现尝试。在启动预售的仅仅10天之内,U1便收获了接近4000台订单,由此使得定金总额迅速突破千万元,这使得其单月预售量便已远超上一财年全年的销售成绩;同时,这种由高度拟人化外观与明确的成人用户定位所共同构成的特性组合,为其带来了极高的天然话题度,进而轻松实现了跨圈层的广泛传播。

此外,其盈利前景尤为可观。首先,产品预估售价设定在二十万元人民币以上,这一价位显著高于面向教育或工业领域的机器人产品,从而具备了坚实的价值基础。更重要的是,在初始硬件销售之外,企业还通过提供个性化的外观定制、与知名品牌或文化符号进行IP联名合作,以及持续的AI功能服务订阅等多元化途径,构建了一个可持续的后续收入模式。相较于硬件竞争日趋激烈、利润空间被不断挤压的工业赛道,这种模式为产品带来了远为丰厚的毛利可能性。虽然产品的用户界面设计可能并非特别高明,但在产品的设计层面,它通过向用户传递情绪价值来遮蔽其在技术层面存在的短板。当然,风险也显而易见,包括伦理方面的争议、合规性层面的问题,以及‘硅胶娃娃’标签可能损害品牌科技属性,还有产品实际体验未达预期可能引发的口碑危机等。

处于一种看似堕落实则保持清醒的矛盾状态。优必选所提出的新战略叙事,无论其逻辑是否成立,都必须持续推进,因为唯有先生存下来,才有可能实现长远理想。

来源:伴侣机器人, 优必选的新捷径? | OFweek机器人网