近日,国家电网正式印发《2026年具身智能发展规划》。根据规划,年内将集中采购8500台具身智能设备,总投资68亿元,聚焦巡检、带电作业、应急救援、仓储物流四大场景,旨在推动电网从“人工运维”向“自主化运维”加速转型。业内预计,叠加南方电网与地方能源集团跟进,2026年电力具身智能总投资有望突破100亿元。这意味着,该领域行业正迎来规模化落地的历史性窗口。

01.

头部机器人整机有望率先受益

当前,行业主流人形机器人本体企业有望取得相关订单。同时,长期深耕电网服务的专业企业——如申昊科技、亿嘉和——也具备明显优势。它们积累了成熟的场景落地经验,拥有稳定的交付能力,并建立了深厚的行业壁垒。这些特质使其在本轮大规模集采中占据有利位置。

电力作业场景具备高环境要求、强规范标准、定制化需求突出等特征,长期深耕赛道的企业,更容易适配电网严苛的应用要求。

以申昊科技为例,该公司是国内电网巡检与操作机器人领域的头部企业,产品市占率长期位居前列。凭借十余年电力运维场景深耕,申昊科技积累了完善的场景化技术体系、成熟的批量交付经验与复杂工况适配能力,深度熟悉电网运行标准、安全管理规范及现场作业需求。综合来看,其竞争优势显著,有望成为本次电网具身智能设备采购的核心参与企业之一。

02.

人形机器人企业也在积极布局

在人形机器人领域,乐聚机器人是国内的头部企业之一。该公司长期深耕整机控制、系统集成与规模化量产等核心技术领域,具备扎实的研发实力与深厚技术沉淀。

依托领先的人形机器人整机研发能力与成熟的运动控制技术,乐聚持续探索工业运维等复杂场景的落地应用。其发展方向深度契合当下电网智能化、无人化运维的升级趋势。乐聚的人形机器人技术体系,也为电力领域高端作业装备的迭代升级提供了重要技术参考与方案支撑。

03.

百亿集采将拉动上游核心零部件需求

本轮百亿级电网集采浪潮,不仅为人形机器人、四足机器人、双臂操作机器人等整机终端带来明确市场增量,也将自上而下带动整条具身智能产业链协同发展。

随着电网作业机器人向精细化操作、全天候作业、高防护等级方向升级,末端执行器、精密传动、力控感知等上游核心零部件,正在成为行业升级的关键刚需,上游配套赛道迎来全新发展机遇。

04.

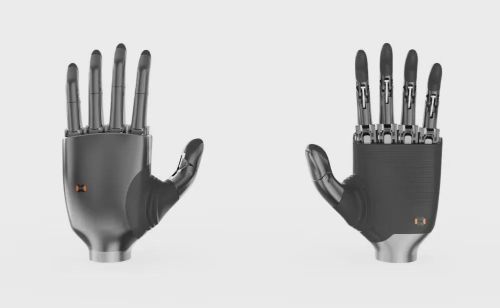

典型案例:黑漫科技的电网基因

以灵巧手为核心产品的黑漫科技,有望依托产业协同优势深度切入电力赛道。黑漫科技是申昊科技战略孵化的企业,直接继承了申昊在电力场景的技术积累和交付经验。双方已与26年3月签署战略合作协议,将在整机与灵巧手合作上共拓新章。此外,乐聚也已于26年初完成对黑漫科技的战略投资,在技术联合、场景适配、方案共建层面形成互补优势。

黑漫科技创始人曾任申昊科技研发总监、机器人事业部总经理,长期深耕电网机器人研发与落地工作,他充分了解输配电全场景复杂工况、设备设计要求及行业验收标准,可快速针对电力作业需求完成产品定制化迭代与场景适配。

技术布局上,企业同步推进直驱、腱绳、连杆多技术路线灵巧手研发。公司攻克了高防护密封、微型精密传动、自适应力控等关键技术,并自研出高防护系列的灵巧手产品。这些产品可有效适配电网复杂运行环境,弥补传统操作部件耐候性不足、环境适配弱的行业短板。结合电力实操场景需求,其灵巧手产品可适配开关操作、表计识别、设备运维、异物处置等多项高频作业环节,能够为电网操作类机器人提供标准化、可量产的末端执行解决方案。

05.

产业趋势与展望

从产业发展逻辑来看,大规模集中采购将推动电力机器人行业进入标准化、批量化、体系化落地新阶段。整机厂商批量落地的同时,必将拉动上游核心零部件的规模化配套需求,形成整机端与部件端协同增长的产业格局。

长期来看,新型电力系统建设持续推进,电网无人化、自主化运维已是明确发展趋势,具身智能装备的渗透比例将稳步提升,高可靠性操作类核心部件的市场需求也将持续扩容。

对于上游核心部件企业而言,若能依托电力场景深耕优势、多路线技术储备以及头部企业的产业协同,就有望在这一轮行业周期中获得稳步发展。