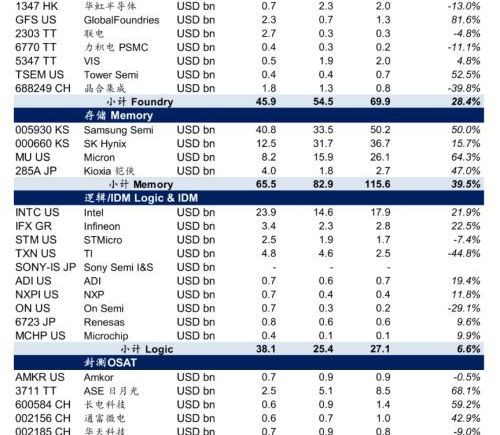

华泰证券认为二手经济并非消费降级催生的阶段风口,而是经济发展及消费理念趋于成熟后的时代趋向,当前正处于供需共振、政策支持与商业模式持续优化的黄金发展期:供给端,过去30年经济高速发展储备的优质闲置商品,叠加宏观经济提质换挡期居民“断舍离”意愿增强,为市场提供了充裕供给和周转效率。需求侧,理性务实和质价比消费观深化亦带动了二手渠道渗透率提升。政策端,国家密集出台“以旧换新”与循环经济相关政策,为行业合规、高速发展注入强心剂。基于此,中观维度看好受益AI产品迭代浪潮的二手消费电子细分赛道,具备全产业链平台能力的龙头有望凭借品牌信任背书和规模壁垒实现强者恒强。

全文如下

华泰 | 新消费系列:万亿循环经济的黄金时代

核心观点

二手经济:消费环境成熟、理性消费下的存量“淘金”

我们认为二手经济并非消费降级催生的阶段风口,而是经济发展及消费理念趋于成熟后的时代趋向,当前正处于供需共振、政策支持与商业模式持续优化的黄金发展期:供给端,过去30年经济高速发展储备的优质闲置商品,叠加宏观经济提质换挡期居民“断舍离”意愿增强,为市场提供了充裕供给和周转效率。需求侧,理性务实和质价比消费观深化亦带动了二手渠道渗透率提升。政策端,国家密集出台“以旧换新”与循环经济相关政策,为行业合规、高速发展注入强心剂。基于此,中观维度我们看好受益AI产品迭代浪潮的二手消费电子细分赛道,具备全产业链平台能力的龙头有望凭借品牌信任背书和规模壁垒实现强者恒强。

我国万亿蓝海市场头部已初具规模;镜鉴海外,渗透率仍有提升空间

当前我国二手市场已驶入万亿蓝海市场,2024年总交易额1.69万亿元(2020-2024 CAGR 12.1%),线上二手电商渗透率从2015年4.7%提升至2024年38.9%,线下亦有零售点/履约点同步增长。格局上已形成以万物新生、闲鱼、转转等为代表的清晰头部梯队,龙头凭借庞大流量池与全流程履约保障优势建立深厚壁垒。镜鉴海外成熟市场,二手产业长期增长中枢高于一手市场,经济受内/外生冲击调整后短期内二手产业往往有更高增速;渗透率角度,我国核心品类渗透率或流转率对标海外发达国家仍有较大发展潜力,如24年我国二手手机旧机回收率17.1%vs美/日55%以上(F&S)。

优选品类赛道:消费电子、奢侈品等高流通价值品类景气度更高

聚焦细分赛道,我们看好以二手3C电子、二手奢侈品为代表的高流通价值二手经济赛道率先规模化落地。具体而言,二手交易具备更高的沟通及鉴定成本,而低价值商品(如图书等)相较于一手产品价格优势不大、单均利润空间微薄,居民需求亦相对有限,易陷入规模不经济的泥沼。相比之下高流通价值品类高客单、高残值、存量庞大,供给充沛且需求韧性更强,可介入标准化服务以破解二手交易信任痛点,利润空间亦可覆盖中后端履约费用,天然更适合规模化扩张。

货源与信任:渠道型企业的核心壁垒

二手交易存在信息不对称,优质货源获取能力及履约信任构建是产业链隐形壁垒。传统的C2C交易更“轻”,但无法根除虚假定价、售后缺失等核心痛点,交易摩擦高昂限制其规模化、标准化发展。B端介入的C2B2C及B2B2C类“重”模式通过将非标品转化为具备统一分级标准化产品、提供透明质检及质保服务等方式,重塑二手履约链条并大幅降低买卖双方交易摩擦,有望虹吸优质供给、构建信任壁垒、进而做大市场规模。因此我们认为,具备纵向整合全产业链能力、实现资源协同的龙头有望在竞争中脱颖而出。

我们与市场观点的不同之处?

过去市场常把二手交易当作顺周期较弱环境下的替代性消费,并担忧渠道商天然的低利润率瓶颈。而我们认为:1)日本中古市场与美国循环零售的长期扩容表明,二手经济是消费社会成熟后的自然产物。当居民物质存量积累到一定阶段,消费关注点从“拥有更多”转向“使用效率更高”,二手流通、以旧换新等模式也融入主流零售体系,发展中优质供给的迭代周期加快是重要驱动。2)B端介入中间环节后,行业龙头通过规范履约能够长期锁定优质供给,形成规模效应和品牌信任壁垒,以更高的周转放大可持续盈利能力。

风险提示:消费者心智建设进展不及预期,二手商品供给和行业痛点解决不及预期,行业竞争加剧,信用体系建设不及预期。

(文章来源:界面新闻)