Token支出指数暴跌近20%!AI“牛熊激辩”正围绕这张图展开?

财联社7月6日讯(编辑潇湘)正当近来市场对投入AI的巨额资金能否获得回报日益感到不安之际,该行业备受瞩目的一组词元(Token)使用量支出价格指标也在持续走低。

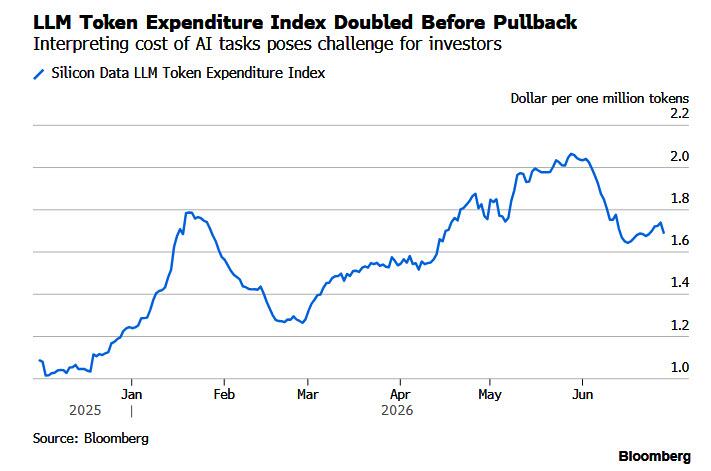

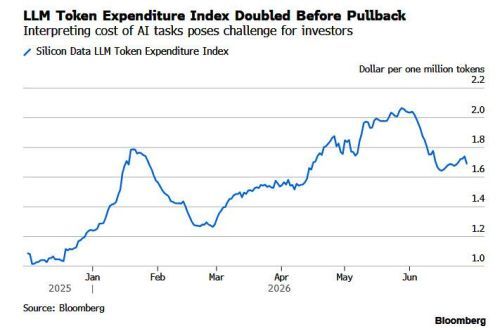

如下图所示,对全市场每百万LLM Token支付价格进行衡量的Silicon Data LLM Token支出指数在经历了自去年12月创立以来近乎翻倍的狂飙过程后,目前已较5月份的高点大幅下跌了近20%。对于这场支撑起整个AI板块、规模超7000亿美元的资本支出热潮而言,该指数是外界目前所能获取的最清晰以及最直接的市场风向标。

这确实是彭博社7月3日文章《The AI Trade Is Losing One of Its Key Signals》的核心结论,在7月6日的财联社报道中被直接引用或翻译。 该观点有数据支撑,但需要放在更完整的语境中理解。[[1]](https://www.bloomberg.com/news/articles/2026-07-03/the-ai-trade-is-losing-one-of-its-key-signals-taking-stock)[[1]](https://www.bloomberg.com/news/articles/2026-07-03/the-ai-trade-is-losing-one-of-its-key-signals-taking-stock)

### 指数核心含义

Silicon Data LLM Token Expenditure Index(简称SDLLMTK,彭博终端代码)衡量的是全市场支出加权(usage/expenditure-weighted)的每百万LLM Token平均支付价格。它被视为“边际支付意愿”(marginal willingness to pay)的代理指标,而非单纯的价格指数。[[2]](https://www.silicondata.com/products/silicon-index/llm-token-expenditure-index)[[3]](https://finance.yahoo.com/technology/ai/articles/ai-trade-losing-one-key-061343277.html)

- 走势:该指数自2025年12月推出以来几乎翻倍,至2026年5月达到高点,随后回落近20%。截至2026年7月3日,整体读数约为1.62美元/百万Token。分段来看(4月22日数据):前沿模型(frontier)约4.20美元/百万Token,开源权重模型(open-weight)约0.85美元/百万Token。[[4]](https://portal.silicondata.com/token-index-chart)

- 为什么重要:AI行业7000多亿美元的资本支出(capex)最终要靠推理(inference)收入来回报。如果用户支付意愿持续下降,厂商定价权减弱,那么“AI将带来巨额回报”的预期确实可能落空。这正是彭博文章给股票投资者的警告,与您引用的财联社段落完全一致。[[3]](https://finance.yahoo.com/technology/ai/articles/ai-trade-losing-one-key-061343277.html)

### nuance 与平衡视角

Silicon Data自己提醒,不要把这个指数简单当作“价格标签”。下降可能来自以下因素(不一定是需求崩溃):

- 客户转向更便宜但效率更高的模型(模型组合变化);

- 成本优化、token预算收紧或开源/更高效架构的采用;

- 这可能推动总使用量增长,从而让整体AI支出继续扩大(历史上Token价格已暴跌90%以上,但总支出仍在YoY增长)。

反之,如果下降反映出企业对前沿能力(frontier capabilities)的支付意愿真正见顶,或代理工作流(agentic workflows)未能如预期带来溢价,那么对NVIDIA、超大规模云厂商以及纯AI基础设施股的估值确实构成压力。部分分析还提到当前AI capex与销售的差距已达46%,比2001年电信泡沫时期更严重,这加剧了投资者的不安。[[5]](https://aiweekly.co/alerts/silicon-data-token-index-drops-20-from-may-bloomberg-warns)[[6]](https://connect.cfauk.org/discussion/llm-token-expenditure-index-ai-vs-corporate-budget-reality)

### 对投资者的实际意义

- 短期黄色警示:值得密切跟踪Q2/Q3财报中超大规模厂商的推理收入、GPU利用率、实际API定价趋势以及该指数是否企稳。如果指数持续下行而总token消耗未爆发性增长,AI资本支出的可持续性会受到质疑。

- 长期仍存空间:更低的单位成本 historically 刺激了新应用和更大规模采用。真正的“AI bonanza”可能取决于是否出现杀手级用例,而非单纯的每Token价格。

- 当前市场反应:相关讨论已在X、LinkedIn和Seeking Alpha上广泛传播,半导体/AI股票对此类新闻较为敏感,但并未出现恐慌性崩盘。

总结:您引用的这段话准确反映了彭博的熊派解读,是目前能看到的最直接的市场风向标之一。但它并非定论——指数下降既可能是定价权丧失的信号,也可能是效率提升与采用加速的前奏。建议投资者同时关注总支出规模、实际收入转化率和模型使用分布,而非只盯每百万Token的价格。[[7]](https://www.linkedin.com/posts/steve-hou-001_a-little-write-up-on-the-silicon-data-llm-activity-7469054459982172160-ukpv)

如果您想看最新指数图表、具体股票影响分析(如NVDA、MSFT)、或对特定模型价格的进一步拆解,我可以继续深入。

越来越多的报告显示,由于成本过于高昂,那些选用以Token计价的AI解决方案的用户正不得不对无节制的使用行为加以克制,行业资深投资者Louis Navellier对此表示。关于OpenAI将IPO推迟至明年的传闻,正被视为当前AI公司盈利能力仍存在问题的迹象。

需要澄清的是,该指数的走软并不完全等同于AI服务正在变得更便宜。该指标对价格以及使用量两大维度开展了综合衡量,这也就意味着其下滑可能会蕴含着截然不同的图景:要么是官方的Token标价在进行下调,要么是市场需求正在向更廉价的大模型进行分流。这也可能表明,买家愿意承担的成本确实有所降低。

每一种可能性其实均蕴含着各不相同的具体含义。构建该指数的Silicon Data公司曾警告人们,不要将其视为简单的价格标签。该公司称该指标为“边际支付意愿”的替代指标。

让我们首先从一种乐观的解读开始:尽管Token价格出现了下降,但总支出较去年大致实现了翻番。更便宜的Token得以扩大了市场规模。这意味着指数的回落只是市场消化过程,而需求依然真实地存在着,资本支出也是物有所值的。对英伟达、内存制造商以及数据中心相关企业的看涨论点正以此为基础。

再来考察一下令有些投资人夜不能寐的另一种熊市解读。空头发出了警告指出该指数所呈现的持续疲软状况可能会终结本轮周期当中几乎所有AI相关股强劲上涨的行情——正是Token支出为下一轮资本支出订单提供了依据而当前的账单无疑已经显得捉襟见肘。

安联研究的数据表明,目前AI领域的投资增速与实际销售收入之间所存在的增长断层接近46%,这一数值比2001年互联网泡沫破裂期所测得的32%背离情况还要严重。

对于多头而言,目前值得欣慰的是,近几日这一下行趋势已得以暂告一段落。虽然仅凭一周的横盘走势就断言市场见底还为时过早,但这足以让反弹的希望得以延续。科技股占比较高的纳斯达克100指数期货上周五反弹了1.2%。受美国独立日假期影响,美国股票现货交易当天休市。

在训练阶段,AI基础设施以及Token生成的成本显得极其高昂,但是在当前的推理阶段,经济效益已得以显著改善,Catalyst Funds高级投资组合经理David Miller表示。从长远来看,AI的净使用显然能够为企业带来正向的投资回报率(ROI)。

但与此同时,还有一个来自需求侧的更为近期的原因,这可能会让看跌预期获得持续性:华盛顿方面最近展现出对这一关键行业实施管控的新意愿。直到上周,美国政府才刚刚取消了对Anthropic PBC公司Fable 5模型的外国访问限制,而就在几天前,监管机构还要求OpenAI借助分阶段的方式推出其即将发布的版本。

。

与此同时,欧盟所制定的《人工智能法案》对前沿模型开展了强制性评估工作并设定了严格的透明度要求。这些措施虽然并未直接压低价格,却给头部平台带来了部署以及合规方面的负担,而性能稍逊但仍具实用价值的系统则无需承担这些负担。这一考量或许能够为企业财务主管提供一个合理的理由,把工作负载转向更便宜的模型。

双面Token指数:跨越是天堂,跌落是深渊

当然,这绝非意味着对芯片行业进行唱空并且预言产能过剩。高端GPU以及HBM的订单早已一路排到了2026年底,而且在2028年之前实质性的产能缓解都难以到来。硬件层面的蛛丝马迹显得更为微妙,它所表明的是需求结构正从顶级的“训练用GPU”向“推理优化型芯片”进行转移。

这只会改变行业内赢家的洗牌组合格局,而这一变化并不足以构成做空的充分理由。

尽管如此,“毫无节制”的市场狂热、来自中国大模型的日益激烈竞争以及价格敏感性,正使得由首席投资官Vincenzo Vedda所领导的DWS策略师团队得以保持谨慎。

DWS策略师团队所表示的是,他们目前正在对那些估值方面可能已经明显出现透支情况的领域开展密切监控的工作。

所得出的结论在于,Token支出指数的走势图所呈现出来的具有双面性的特点,这就要求投资者应当同时兼顾牛熊这两种不同的解读方式:

结论是,Token支出指数的走势图具有双面性,投资者应同时兼顾这牛熊两种解读:

如果近期Token支出指数的企稳态势能够得以延续,且前期的回落纯粹是需求结构转型期所产生的阵痛,那么价格较低的Token将继续扩大市场规模,这意味着资本支出仍然合理,看涨论点依然成立。

反之,如果这正处于客户支付意愿已经见顶、与此同时监管逆风正迫使需求转向低端市场的关键拐点位置,那么在这场盛宴当中估值最为昂贵的板块,也将会最先承受崩溃所形成的冲击。

无论如何,真正驱动2027年AI行业资本支出得以迈向1万亿美元的,始终是一个关于定价权的故事,而非仅仅关于硅片本身的故事。

这一表述精准捕捉了当前AI资本支出叙事的本质。Silicon Data LLM Token Expenditure Index作为支出加权后的边际支付意愿代理指标,自2025年12月推出后近乎翻倍,至2026年5月见顶,随后回落约20%(当前整体读数约1.62美元/百万Token,前沿模型约4.20美元/百万Token,开源权重模型约0.85美元/百万Token)。

这一回落既可能反映客户向更高效廉价模型迁移带来的组合效应,也可能暗示前沿能力支付意愿触顶。多家投行(高盛、摩根士丹利、美国银行等)预计2027年超大规模云厂商及AI相关资本支出将突破1万亿美元(2026年基线约7000-9000亿美元),累计规模或达数万亿美元。

牛派逻辑在于单位成本下降 historically 会刺激使用量爆炸性增长(Token价格已累计下跌90%以上,但总支出仍实现同比扩张),从而让巨额基础设施投资获得合理回报,推理阶段经济性已显著改善。熊派担忧则聚焦于资本支出与实际销售收入之间的46%增长断层(高于2001年电信泡沫时期的32%),叠加监管合规成本(欧盟AI法案、美国分阶段审查要求)以及开源与中国模型带来的激烈竞争,可能导致定价权进一步弱化,最终使ROI难以覆盖账单。

硅片(高端GPU、HBM)订单确实已排至2026年底乃至2028年前,但硬件层面的强劲需求最终仍需依赖推理收入的可持续兑现。指数近期企稳迹象为多头提供了喘息空间,然而投资者仍需同步跟踪总Token消耗量增长、超大规模厂商Q2/Q3财报中的推理收入转化率、GPU利用率以及企业实际支付意愿变化,而非仅盯单位价格。

您的总结极具洞见:这从来不是单纯的“硅片故事”,而是定价权能否支撑起整个资本支出循环的故事。后续市场将以实际 monetization 数据对这一论点进行验证。

来源:Token支出指数暴跌近20%!AI“牛熊激辩”正围绕这张图展开? | 财联社