人形机器人概念7月2日相对强势,板块中兆丰股份、宏昌科技、杰克科技、日盈电子、铭科精技、雷赛智能、天娱数科、信捷电气涨停。

消息面上,7月1日,马斯克在社交平台发文称正在弗里蒙特参观擎天柱生产线,并配图其与工作人员在工厂内的合影。这一动态被市场解读为第三代人形机器人Optimus Gen3量产进程的关键信号。

另据券商纪要,特斯拉工程副总裁透露,第一条机器人产线已运抵弗里蒙特工厂,正进行现场验收测试的最后阶段,第一条生产线相当模块化,因此启动速度很快,一条生产线需要2-3天安装,一个星期就能运转。后续还有40条子生产线搭建,包含执行器、躯干、电池、四肢等。

瑞银研报将Optimus Gen 3的正式发布时间窗口定位于7月至8月,并将其列为下半年最重要的市场催化剂之一。而野村研报显示,弗里蒙特产线(原Model S/X产线改造)年化产能目标已上调至约7万台,奥斯汀第二条产线预计2028年贡献同等规模,长期合计产能目标约150万台。

除了特斯拉人形机器人最新动态外,宇树科技IPO也有新进展。7月2日盘后,据证监会网站,证监会同意宇树科技股份有限公司首次公开发行股票并在科创板上市的注册申请。

此外,7月在上海举行的世界人工智能大会以及8月在北京举行的世界机器人大会,也被认为是人形机器人走强的催化因素。

爱建证券表示,机器人技术持续迭代升级、智能服务机器人价格持续下探,以及下游客户付费意愿不断增强,共同推动智能服务机器人及解决方案在更多场景加速落地,带动全球市场持续快速增长。

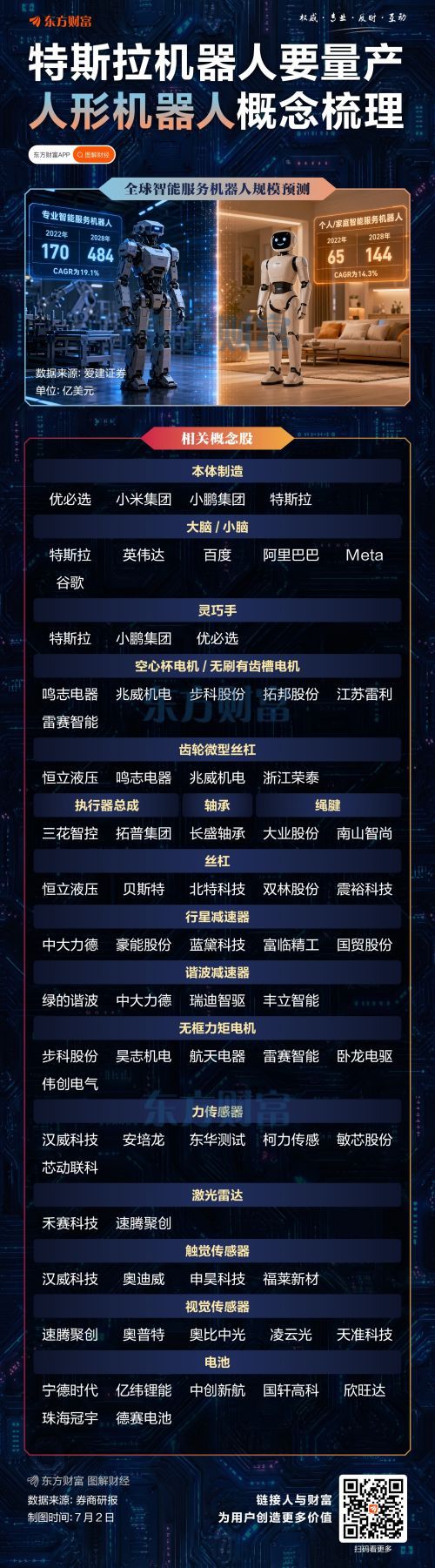

根据弗若斯特沙利文与国际机器人联合会,全球智能服务机器人市场规模预计由2022年的235亿美元增长至2028年的628亿美元,CAGR 为17.8%。从结构上看,专业智能服务机器人构成核心增长引擎,2022–2028年维持19.1%较高增速,预计2028年市场规模达484亿美元,占主导地位。相比之下,个人/家庭智能服务机器人增速相对偏缓,由2022年65亿美元增至2028年144亿美元,CAGR 为14.3%。

根据Omdia数据,2025全年人形机器人出货量达13318台,较2024年2300台增长479%。从竞争格局看,中国厂商凭借量产制造能力与场景落地优势占据主导地位。智元、宇树分别以5168台和4200台出货量位列全球前两位,对应市占率38.7%和31.4%。

从产业链来看,本体制造(特斯拉、优必选等)、丝杠(恒立液压、震裕科技等)、加速器(中大力德、绿的谐波等)、传感器(安培龙、奥比中光等)、电机(鸣志电器、雷赛智能等)等环节受到市场较多关注。

(文章来源:东方财富研究中心)