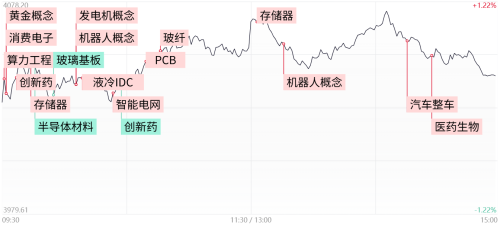

创业板指跌超4%,全市场超4600股收绿,AI硬件股集体重挫

财联社6月26日讯,市场经历震荡调整,三大指数均呈现低开低走的态势。沪深两市的成交额为3.55万亿,与上一交易日相比缩减了419亿。盘面上,市场热点表现较为杂乱,导致全市场超过4600只个股出现下跌。从板块表现来看,玻璃基板概念逆势实现了拉升,其中莱宝高科、雷曼光电以及红星发展三只个股涨停。绿电概念在盘中走高,节能风电与龙源电力涨停。PCB概念局部走强,贤丰控股在8天内实现了6板,广合科技涨停。光刻机概念表现活跃,新莱应材与海立股份触及涨停。下跌方面,算力硬件方向集体调整,光纤与CPO概念走弱,特发信息与烽火通信跌停,长光华芯与长盈通等多股大跌。锂电池板块整体下挫,维科技术跌停,容百科技与蔚蓝锂芯等多股震荡下跌。截至收盘,沪指下跌2.26%,深成指下跌3.44%,创业板指下跌4.07%。

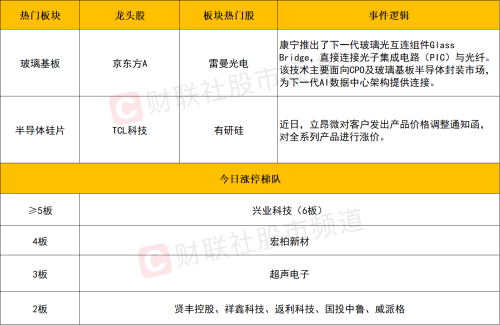

玻璃基板板块在今日市场中表现强势,领涨两市。其中,雷曼光电、五方光电、红星发展以及凯盛科技等个股封死涨停板,同时,长信科技、帝尔激光、旗滨集团等个股也录得了显著的涨幅。

消息面上,康宁公司正式推出了下一代玻璃光互连组件Glass Bridge,该组件成功实现了光子集成电路(PIC)与光纤之间的直接连接。这项技术主要面向共封装光学(CPO)以及玻璃基板半导体封装市场,旨在为下一代人工智能数据中心架构提供连接支持。

AI硬件板块在经历了多轮轮动炒作之后,资金的关注焦点正全面向新技术方向发生倾斜。各类创新技术所对应的业绩增量预期,已经成为当前市场资金运作的主攻方向。然而板块内部细分赛道之间的强弱分化表现得较为显著,AI硬件领域的核心权重品种已经陷入了阶段性调整。如果后续市场缺乏有效的催化剂推动,行情迟迟无法启动修复反弹,那么处于弱势的细分领域将会延续回调走势,由此形成负向拖累效应,进而带动相关赛道进一步走弱。

半导体材料板块在整体市场走弱的背景下逆势活跃,展现出较强的韧性。细分领域中,光刻胶、靶材及硅片等方向表现尤为亮眼。个股方面,TCL中环、双良节能、有研硅等公司股价成功涨停,新莱应材、华海诚科、三孚新科、有研新材、江丰电子等标的的涨幅也位居前列。

消息面上,近期,立昂微向其客户正式发出了产品价格调整通知函,宣布对旗下全系列产品进行价格上调。该公司在通知中阐明,由于近期上游原材料市场价格呈现出持续上涨的趋势,公司所面临的综合生产成本压力也随之显著增大。为此,公司决定自6月15日起,对其功率芯片业务板块的全系列产品的销售价格进行上调,调整幅度介于10%至15%之间。

从市场表现来看,半导体产业链目前仍然是为数不多能够相对逆势抗跌的赛道之一。板块的强势走势对整体市场的风险偏好具有明显的正向提振作用,并能有效带动市场情绪。不过,需要对结构性分化下可能蕴含的波动风险保持警惕。当前板块的上涨主要依赖于行业景气预期的支撑,这一预期尚未完全脱离市场整体的情绪周期。如果后续市场短线做多氛围持续降温,资金集体转向避险并流出,那么那些前期涨幅不足或估值已有所透支的半导体细分品种,同样面临集中补跌的潜在风险。

个股方面

从个股层面来看,AI硬件方向呈现全线调整的态势,其中光纤概念领跌明显,中天科技与特发信息录得跌停,亨通光电跌超9%。此外,两大果链权重立讯精密与工业富联双双跌超8%,CPO核心标的中,新易盛、天孚通信、中际旭创以及东山精密等个股均跌超5%。这批赛道权重能否快速止跌企稳,将直接影响场内整体的风险偏好与市场情绪。

另一方面,AI硬件及其相关衍生细分领域中,依然有多只个股展现出较强的市场强度。例如,兴业科技实现了6个连续交易日的涨停,贤丰控股在8个交易日内录得6次涨停,超声电子则在9个交易日内录得6次涨停。此外,中材科技、宏和科技、中京电子等个股依旧保持了技术上的多头排列和强势特征。尽管AI硬件板块整体陷入调整,但考虑到前期资金已对该领域进行了深度介入,各个细分赛道后续仍存在轮动与反复博弈的机会。在后续行情中,值得重点关注的是那些能够逆势抗跌、且整体上升趋势保持完好的优质标的。

后市分析

今日市场呈现震荡下行的格局,三大指数均告下跌,其中创业板指跌幅尤为显著,超过4%,并且再次失守5日均线。从技术面来看,短线可先观察本周二形成的调整低点4160点附近的支撑情况。倘若该位置未能守住,那么创业板指后续大概率将向下考验20日均线附近的支撑力度。从成交量能观察,今日两市成交额虽有小幅缩减,但总体依然维持在3.5万亿元以上,截至目前,市场并未显现出因恐慌情绪蔓延而导致的价量非理性放大迹象。另一方面,尽管前期强势的AI硬件等科技权重板块多数陷入调整,但其整体的中期上升趋势并未受到显著破坏。综合来看,市场短线或进入一个阶段性的整固期,但若因此断言科技主线行情已经结束则为时尚早。后续操作上,建议静待短线抛压得到较为充分的释放,并重点跟踪核心热门科技赛道在调整后的估值修复机会。

市场要闻聚焦

1、“国补”继续!第三批625亿元资金已下达

根据记者今天从国家发展改革委获悉的信息,今年第三批总额达625亿元的超长期特别国债资金,专项用于支持消费品以旧换新行动,已于近日完成下达。截至6月20日的统计数据显示,2026年消费品以旧换新政策已累计惠及1.36亿人次的消费者,所带动的商品销售总额超过1万亿元。从补贴资金的撬动效能来看,该比值已从2025年全年的1∶7.8提升至当前的1∶10.3,这一数据表明,补贴资金每投入1元,便可带动10.3元的居民消费支出。

2、美银证券:AI内存供给短缺呈现出持续性供应紧张的态势,预计至少将延续至明年底。该机构分析指出,用于人工智能的高带宽内存(HBM)与服务器DRAM(动态随机存取存储器)产品,在当前阶段所面临的供给瓶颈问题,在2026年全年都将难以得到有效缓解。这一局面预计会对适用于AIPC场景的内存模组价格形成持续性的上行压力。受供给短缺影响,AI内存价格预计将保持高位运行,并在长期内维持坚挺,这一趋势将对整个存储芯片产业链的利润分配格局产生重要影响。

美银证券高级半导体分析师Vivek Arya最新指出并强调,内存行业正经历一场由人工智能驱动的根本性结构变革。美光科技最新的季度业绩表明,制造专用于人工智能优化的存储芯片所需的产能,是传统计算产品的三到四倍。他在接受采访时进一步阐释道,“没有存储芯片,就没有人工智能”,并指出近期所观察到的盈利激增——其幅度远超市场预期——所反映的是一种永久性的结构转变,而非典型的周期性上升。

来源:【每日收评】创业板指跌超4%,全市场超4600股收绿,AI硬件股集体重挫 | 财联社