高盛警示:AI投资热潮未见顶 但市场定价已明显领先基本面

财联社6月24日讯(编辑 夏军雄) 高盛于最新研究报告中指出,当前人工智能(AI)领域的投资热情尚未达到峰值,但市场对于该领域未来收益的预期,已明显领先于其在宏观经济层面的实际兑现进程。

该行明确指出,以国内生产总值(GDP)为基准,美国科技投资所占比重已突破上世纪90年代互联网泡沫时期形成的高点。与此同时,市场对超大规模云厂商(Hyperscalers)截至2026年的资本支出预期,在过去半年内被大幅上调了近80%。这轮持续的投资浪潮正在驱动半导体、云计算、服务器以及数据中心等相关产业链实现收入与利润的增长,同时也将人工智能(AI)相关资产的估值水平持续推高。

不过,与上世纪90年代末风险主要源于脱离基本面的纯估值扩张不同,眼下的风险格局已发生转变。当前的风险更多地开始源于市场对于企业能够长期维持高利润率和高资本回报率这一前景所抱有的预期。

高盛在其分析中指出,人工智能领域投资热潮中的核心矛盾正日益凸显:尽管相关企业的基本面表现依然强劲,但市场对于未来收益的预期已经被过度前置和资本化。

高盛在其最新研究报告中明确指出,尽管当前人工智能领域的投资热情尚未达到历史峰值,但市场对于该领域未来收益的预期,在时间维度上已显著领先于其在宏观经济层面的实际兑现进程。

该行进一步分析认为,以国内生产总值(GDP)作为衡量基准,美国科技投资所占的比重,已经突破了上世纪90年代互联网泡沫时期所形成的高点。与此同时,市场对于超大规模云厂商(Hyperscalers)截至2026年资本支出的预期,在过去半年内被大幅上调了近80%。这轮持续的投资浪潮,正在驱动包括半导体、云计算、服务器以及数据中心在内的相关产业链实现收入与利润的同步增长,同时也持续推高着人工智能(AI)相关资产的估值水平。

不过,高盛强调,与上世纪90年代末风险主要源于脱离基本面的纯估值扩张不同,当前的风险格局已发生转变。眼下的风险,更多地开始源于市场对于相关企业能够长期维持高利润率和高资本回报率这一前景所抱有的预期。

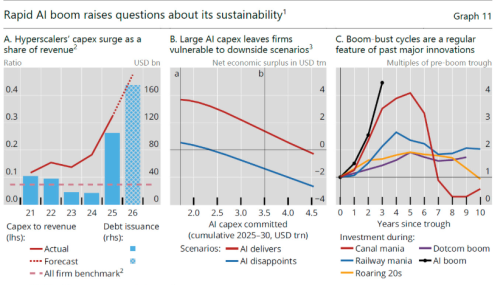

依据高盛所披露的数据,美国科技投资在国内生产总值中所占的比重已经攀升至约4.9%的水平,这一数字超越了2000年前后所形成的高点。尤为关键的是,全球范围内的人工智能资本开支,目前仍然处于加速扩张的态势。

基于最新的市场预测数据,针对主要云厂商的资本开支预期显示:2025年资本开支预计为4120亿美元,该数字高于2025年11月时所预测的3960亿美元;2026年的预测则从此前的5200亿美元被大幅上调至7720亿美元;2027年的预测更是由6140亿美元显著升至9420亿美元。

换言之,在仅仅大约六个月的时间跨度内,市场对于2026年云厂商资本开支规模的预期便提升了接近80%之多。

这清晰地表明,人工智能基础设施的构建工作仍处于一个持续且高速的扩张周期之中。其直接后果是,芯片、服务器、网络设备、数据中心,以及为其提供运行保障的电力与散热系统等产业链上的各个关键环节,都将因云服务提供商不断追加的资本投入而获得直接且持续的收益。

高盛在其分析报告中指出,人工智能相关投资在国内生产总值中所占的比重,在未来两年时间内有望达到、甚至可能超越上世纪90年代科技投资周期所形成的高点。

从宏观层面进行审视,当前的投资并未展现出失控的迹象。与上世纪90年代末的情况相比较,本轮人工智能投资在覆盖范围上尚未达到当年的广泛程度,持续时间也相对更短,但是其投资规模却正在快速接近当年的水平。从短期视角来看,如果云厂商持续上调资本开支,那么人工智能供应链的订单、收入以及盈利预期就仍然具备进一步改善的可能性。

当下与90年代末的不同点

高盛方面并不认为,当前的人工智能热潮已完全复制上世纪90年代末的泡沫路径。

彼时,伴随着美国科技领域投资的持续升温,经济体系内部的一系列失衡开始显现:企业的利润率水平则呈现出逐步下滑的态势;它们的融资需求与杠杆率则出现了显著攀升;同时,经常账户的赤字规模也在不断扩张;此外,工资的加速增长进一步推高了单位劳动力成本。这些因素共同作用,逐步侵蚀并削弱了当时经济扩张的基础结构,从而为随后2001年发生的经济衰退埋下了关键的伏笔。

而当前的情况明显不同。

根据当前数据,美国企业利润在国内生产总值中所占的比重仍然保持在接近历史高位的水平,大致为14%左右。此外,生产率增长的速度相对较为迅速,但与此同时,工资水平与单位劳动力成本的上升幅度则明显低于上世纪90年代末期,这也就意味着,企业当前并没有面临着上世纪90年代末期那种,利润率被不断上升的成本所挤压的严峻局面。

其次,云厂商的自由现金流正由于其持续攀升的资本开支而受到侵蚀,但这一压力目前尚未波及整个企业部门。

高盛预测,到2026年,超大规模云厂商的资本开支在其经营现金流中所占的比例将上升至约100%左右的水平。这一数据表明,这些公司实际上正把几乎全部的内部现金流重新投入到人工智能基础设施的建设当中。不过,标普500指数成分股企业所承受的整体资本开支压力,目前仍然远低于历史上的极端水平。

此外,美国的经常账户赤字状况并未呈现出上世纪90年代末那样的恶化趋势,与此同时,整体非金融企业部门的财务余额也未发生显著的恶化。这意味着,由人工智能投资所带动的热潮,在当前阶段并未引发大规模的系统性信用扩张,或是导致宏观经济金融结构出现明显的失衡迹象。

这一点也构成了当前AI牛市与1999年科技股狂潮存在的最显著区别:由于企业盈利实现了快速增长,从而为当下的高估值状态提供了一定的现实基础作为支撑。

市场已走在宏观兑现之前

然而,资本市场基于人工智能发展前景所形成的价格评估,将未来的收益预期迅速地转化为当下的资产价格。这一转化的速度,显著超过了人工智能技术驱动的生产率提升效应在宏观经济数据中得到实质性体现的速度。

依据高盛所进行的估算,自2022年11月底ChatGPT正式发布以来,AI相关上市公司的市值与私营AI企业的估值呈现出持续攀升的态势,两者累计增加约27万亿美元,相较于2025年11月时所统计的19万亿美元规模,又进一步实现了显著的扩张。

即便采用更为审慎的估算框架,AI领域所凝聚的市场价值依然十分可观。仅将半导体制造商与私营AI企业等"纯粹AI"概念资产纳入考量,其带来的价值增量便已达到约14万亿美元。若进一步把其他AI相关企业股价中的部分涨幅也计算在内,这一估算数字将攀升至约17万亿美元。

相比之下,高盛所给出的基准估算则显得相对有限。该行认为,在人工智能技术成功推动美国整体生产率实现提升之后,其所能够为各类企业带来的新增资本收入现值,最终仅约为9万亿美元。

即便假设美国企业能够获取全球AI收益的50%,估值也仅升至16万亿美元;若再叠加更高资本收入份额、更快采用速度等条件,估算可升至18万亿至28万亿美元区间。

只有将多项积极假设叠加在一起,并且假设美国企业还能够获取全球AI收益当中较大份额的收益,潜在价值才可以达到43万亿美元。

在其最新发布的研究报告中,高盛指出,尽管当前人工智能领域的投资热情尚未达到顶峰,但市场对该领域未来收益的预期,在时间上已经显著超前于其在宏观经济中的实际兑现进程。

该行的研究指出,以国内生产总值(GDP)为衡量基准,美国科技投资所占比重已突破上世纪90年代互联网泡沫时期形成的历史高点。与此同时,市场对于超大规模云厂商(Hyperscalers)截至2026年的资本支出预期,在过去半年内被大幅上调了近80%。这轮持续的投资浪潮,正在驱动包括半导体、云计算、服务器以及数据中心在内的相关产业链实现收入与利润的增长,并持续推高人工智能(AI)相关资产的估值水平。

不过,与上世纪90年代末风险主要源于脱离基本面的估值扩张不同,当前的风险格局已发生转变。眼下的风险更多地源于市场对于相关企业能够长期维持高利润率和高资本回报率这一前景所抱有的预期。

高盛在其分析中指出,人工智能领域投资热潮中的核心矛盾正日益凸显:尽管相关企业的基本面表现依然强劲,但市场对于未来收益的预期已被过度前置和资本化。

当前人工智能领域投资行情中,需要保持警惕的潜在风险,未必主要来自于相关资产的市盈率估值倍数可能继续被抬升,而更可能来自于市场参与者将前期出现的阶段性盈利高峰,错误地当作一种长期可持续的常态水平。

高盛指出,近期股市的上涨,其主要驱动力来自于市场对企业盈利预期的上调,而非远期估值倍数的进一步扩张。具体而言,尽管前瞻市盈率在本年度并未出现显著攀升,但股价却呈现出持续上行的态势,其根源在于市场参与者不断调高对2026年及2027年企业盈利水平的预测。

从表面来看,这种模式相较于单纯依赖估值扩张显得更为稳健。然而,如果企业的盈利增长本身高度依赖于资本开支的周期性波动,那么相关的市场风险就可能从估值层面逐步转移至盈利层面。

当前,半导体、服务器、网络设备以及数据中心等整个产业链的利润,其主要部分源自于云厂商对AI基础设施所进行的集中性建设投入。

当前的人工智能投资周期尚未触及顶部区域,在接下来的一个阶段内,订单数量与盈利预期依然存在进一步上调的潜力。不过,如果资本开支的增长速度开始放缓,那些当前正从这轮投资浪潮中直接受益的公司,或许会首先直接面临收入增长速度回落、利润率受到挤压以及市场估值面临向下调整的压力。

这也解释了为何低估值并不必然等同于价格低廉。如果一家企业的盈利正处于由资本开支繁荣所推动的周期性高峰阶段,那么即便其表面上的远期市盈率看似处于较低水平,实际上也未必具备充足的安全边际。

此外,在长期演进过程中,由人工智能技术所创造的生产率收益,其最终惠及的范围也未必会全部集中于基础设施供应商这一环节。

伴随着技术在不同行业与企业之间的持续扩散与渗透,软件企业、传统产业实体乃至终端消费者,都将从中分享到一部分收益。一旦整个利润池的分配格局开始向更广泛的经济部门转移,当前那些处于人工智能领涨地位的企业,其享有的超额利润份额就有可能遭到稀释。届时,资本市场内部也势必会因此催生出更为显著的行业轮动现象。

非AI经济偏弱,令市场更依赖AI叙事

此外,在当前的宏观环境中,还潜藏着一层更为复杂的风险。由于人工智能领域展现出的迅猛增长势头与巨额资本投入,它在一定程度上吸引了市场与政策的绝大部分注意力与资源。这种高度的集中效应,可能会掩盖美国经济结构中那些非人工智能驱动的传统部分所面临的增长乏力与潜在疲弱,使得整体经济的健康状况未能得到全面、均衡的审视。

高盛在其分析报告中指出,上世纪90年代末的美国经济呈现出广泛繁荣的态势,消费增长、住房投资以及非科技领域的投资均保持着快速扩张,其实际国内需求在经济周期的最后两年内实现了接近6%的年化增长。与之相对,当前的非科技部门投资整体表现偏弱,消费增长的动能也明显弱于上世纪90年代末的水平。

在过去两年间,美国实际可支配收入的年化增速仅维持在约1%的水平,这一数字显著低于1990年代末所达到的约5%至6%的增长幅度。尽管家庭财富呈现上升态势且储蓄率有所下降,但这些变化更多地体现出股票市场上涨所催生的财富效应,而非源自经济整体的收入水平普遍提升。

这表明,人工智能投资在作为当前美国经济增长与企业利润扩张的重要支柱的同时,也使得市场结构变得高度集中,过度依赖于少数几个行业及其中的大型企业。倘若人工智能领域的资本支出强度、盈利预期或是技术商业化的推进节奏未能达到市场预期,那么由此产生的冲击波将不会局限于科技板块内部。相反,它极有可能通过财富效应、企业投资意愿以及金融市场情绪等传导渠道,对更广泛的经济领域产生显著的溢出影响。

因此,高盛在其研究中得出的结论是,相较于1999年至2000年这一时期,当前发生极端的“纯估值泡沫”所面临的市场风险相对较低,然而,“盈利泡沫”所对应的市场风险则呈现上升趋势。

波动率抬升,AI牛市进入更分化阶段

市场结构在当前阶段也开始显现出类似于牛市后期所具有的特征。

高盛在其分析中指出,过去几个月间,美国个股的隐含波动率出现了显著攀升,而股票之间的隐含相关性却已回落至相对低位水平。这一现象表明,市场对于人工智能技术的受益者与受冲击者,正在形成愈发明显的认知分化与定价差异。作为对比,费城半导体指数(SOX)在过去近两年的累计涨幅,已经接近上世纪90年代后期纳斯达克指数所达到的涨幅水平。

不过,信用市场在当前阶段依然维持着相对稳定的状态。人工智能相关融资规模的持续扩大,并未对信用利差产生显著的推升作用,这一现象的成因主要在于两方面:一是投资者群体的风险偏好整体处于较高水平,二是企业部门的整体杠杆率水平相较于上世纪90年代末期已出现了明显程度的下降。

然而,股市波动率呈现出持续攀升的态势,个股之间的分化程度也在不断扩大,这些现象共同表明,市场参与者的交易逻辑已不再仅仅停留在对"AI增长"这一单一概念的追捧之上,而是逐步转向对更为深层问题的系统性考量:哪些企业能够切实地从人工智能领域中获取利润、哪些企业可能会被人工智能技术所颠覆取代,以及当前规模庞大的资本支出究竟还能够维持多长时间。

来源:海外研选 | 高盛警示:AI投资热潮未见顶 但市场定价已明显领先基本面 | 财联社