申万宏源分析AI泡沫现状及投资可持续性

自4月初以来,AI领域凭借超预期的利好财报与提速的资本开支作为共同催化,显著带动了科技股的上涨行情。相较于2025年末的估值水平,当前AI领域所谓的“泡沫化”进程已经推进到了何种阶段,未来又可能遭遇哪些关键性因素的制约?

一、热点思考:AI“泡沫”走到了哪一步?

(一)AI革命的进展如何?当前,AI的应用落地、对就业的替代效应以及对生产率的提振作用仍处于早期阶段

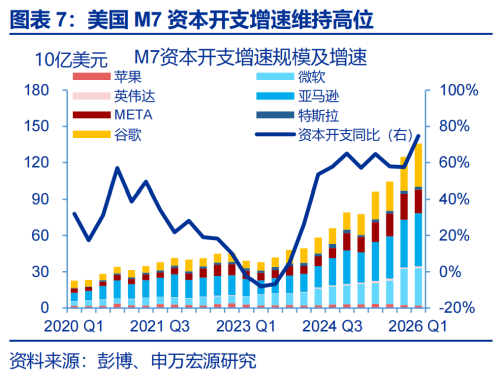

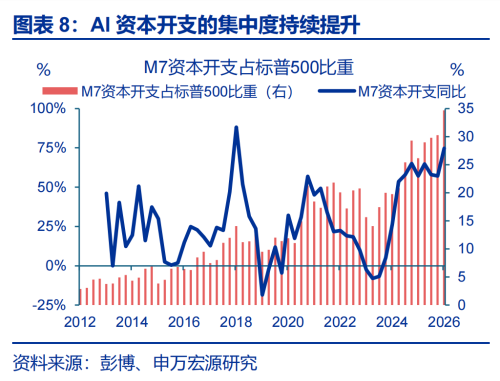

自4月以来,人工智能领域引领了科技股的一波强劲上涨行情,背后的驱动因素主要包括相关公司公布的业绩超出预期,以及行业资本开支计划的上调。2026年第一季度,芯片设计商与制造商等“硬科技”企业实现了较高的利润增长,这一业绩表现为4月至今的股价走势提供了支撑。同期,M7公司的资本开支总额同比增速达到了65%,其在标普500指数总资本开支中的占比也上升至33%,并且这些公司对未来资本开支的指引还在继续上调。

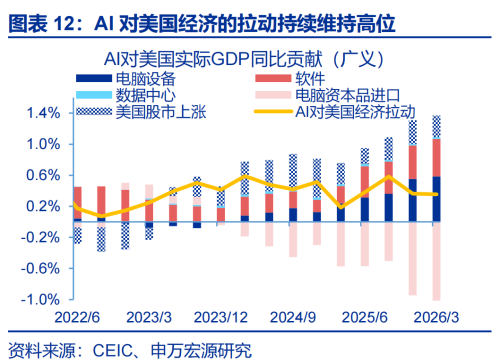

人工智能不仅推动了资本市场的持续繁荣,其对美国经济以及全球贸易的重要性也在与日俱增。2026年第一季度,人工智能投资对美国经济增速所形成的拉动作用高达1.1个百分点,这一贡献既强于居民消费所带来的拉动效果,也显著优于传统投资领域的表现;美国在人工智能领域的强劲投资,同样带动了其进口需求的大幅提升,进而体现在全球制造业采购经理指数(PMI)的走强以及全球贸易韧性的增强方面。

在投资范畴之外,人工智能在商业层面的实际应用、其对传统就业岗位的替代效应,以及对整体生产率的促进作用,目前均处于发展的初始阶段。截至2026年5月,美国企业在经营中采纳人工智能技术的比例仅为19.8%,表明该技术在各行业的普及程度与理论潜力之间存在显著差距;人工智能对美国全要素生产率的提升效果,目前大致相当于互联网革命初期的水平;人工智能对美国劳动力市场的冲击目前仍然相对有限,其影响主要集中于受技术冲击风险较高的行业、年轻的劳动者群体以及薪酬水平较高的职位。

(二)AI泡沫发展到了何种阶段?投资强度以及外部融资依然存在提升空间,财务指标维持稳健态势

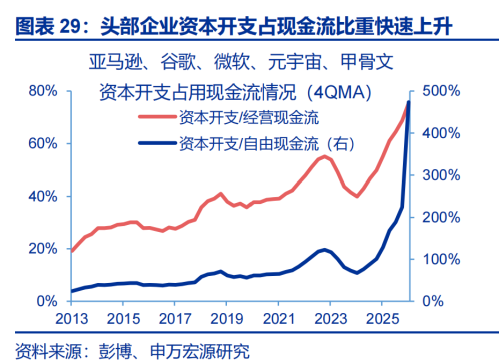

从历史比较的角度来看,人工智能资本扩张的强度或许还存在进一步提升的空间。自2022年第四季度以来,美国人工智能投资占国内生产总值的比重累计提升了1.0个百分点,相较于互联网革命时期仍存在提升空间(约1.4个百分点)。头部科技企业的资本开支规模已经逼近经营现金流水平,但纳斯达克100指数成分股的资本开支与经营现金流之比,仍然低于2000年初的水平。

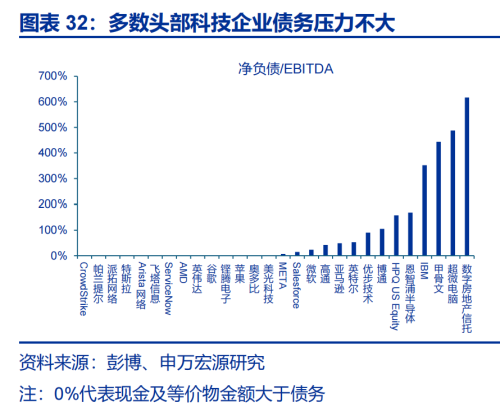

尽管美国头部科技企业已经开始转向外部融资来进行资金筹措,但就当前阶段而言,对其融资压力产生担忧仍然为时过早。通过净负债与EBITDA的比值来衡量,美国头部科技企业的债务压力呈现出明显较低的水平;在2000年第一季度,美国企业债券、贷款以及权益融资流的总和占国内生产总值的比重高达5.4%,而到了2025年底,这一比重已降至仅为1.6%,并未释放出过度融资的信号。

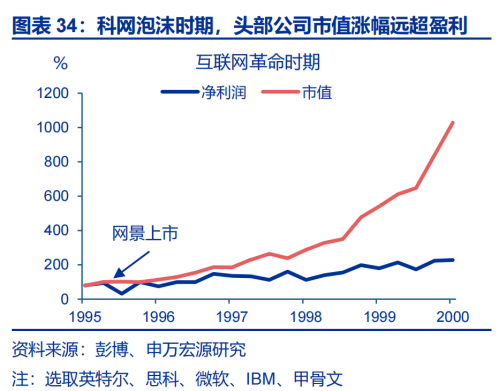

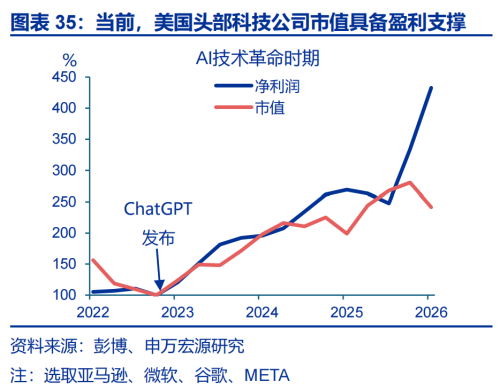

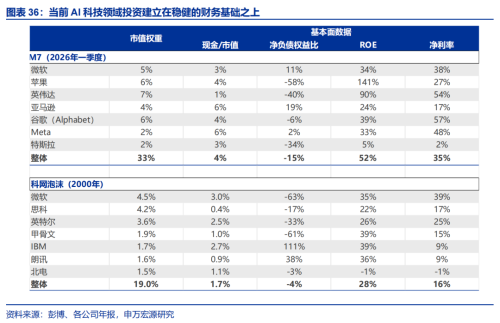

美股头部科技公司的财务指标呈现出稳健的态势,其估值水平仍同业绩相匹配。相较于互联网革命时期市值涨幅远超利润的情形,本轮科技公司市值涨幅却与利润保持相对匹配;其中,M7公司的现金与市值比率、净资产收益率(ROE)以及净利率等指标均优于科网泡沫时期的头部公司,这充分说明AI投资是建立在稳固的财务基础之上。

(三)AI投资的可持续性如何?当前融资压力尚不构成对投资的实质性约束,需要密切关注AI领域的业绩兑现进展

美联储的加息政策固然是人工智能泡沫化进程中所面临的掣肘因素,但年内加息真正落地的概率依然相对有限。在就业市场呈现弱平衡格局的背景下,年内美联储实施加息的概率并不高;倘若油价上涨对经济运行所带来的冲击得以显现,那么市场对于降息的预期可能会有所回升。纳斯达克100成分股的企业债券发行规模与资本开支之比仍然低于40%的水平,这一数值显著低于过去十年间的高位,反映出企业对债务融资的依赖程度维持在相对较低的状态。

美国AI投资增速何时见顶?当前融资压力尚未构成显著约束,但电力基础设施瓶颈以及公众舆论反对意见可能成为潜在的制约因素。2026年,以M7为代表的头部科技公司的资本开支增速预计可能超过60%,而市场需要关注的是,进入2027年后这种高增长态势能否得以持续。AI投资扩张可能遭遇的制约主要来自几个方面:电网承载能力的限制、关键设备的供应短缺,以及当地居民对大规模数据中心建设所持的反对意见,这些因素均有可能导致相关投资项目出现延期,甚至最终被取消。

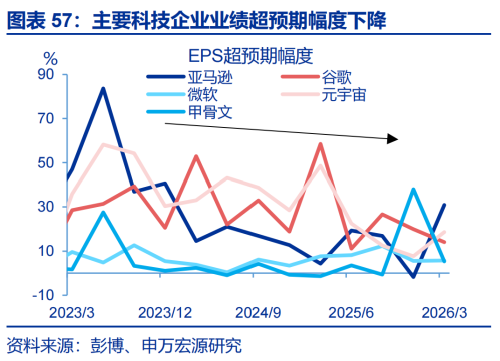

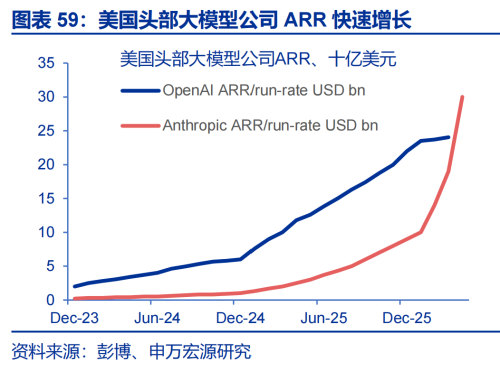

AI相关企业的业绩兑现情况,目前已成为短期内备受关注的焦点。自2023年以来,主要科技企业盈利超出预期的幅度,以及其估值所对应的安全边际,均出现了收窄的趋势。这一变化可能会引发市场对当前资本开支合理性的质疑;而对于AI投资需求侧,其核心观察指标应主要聚焦于头部科技公司的业绩表现,特别是要密切关注OpenAI、Anthropic等企业的年度经常性收入(ARR)表现。

风险提示

油价的中枢水平出现超预期上移;沃什的政策立场展现出偏鹰特征;美国经济放缓程度超出预期。

报告正文

自4月初以来,凭借超预期的财报业绩以及资本开支的加速作为共同催化,人工智能领域带动科技股实现了显著上涨。相较于2025年末的估值水平,当前AI领域的"泡沫化"进程已经推进到了何种阶段,未来又可能面临哪些关键性的制约因素?

一、AI“泡沫”走到了哪一步?

(一)AI革命进行到哪一步了?

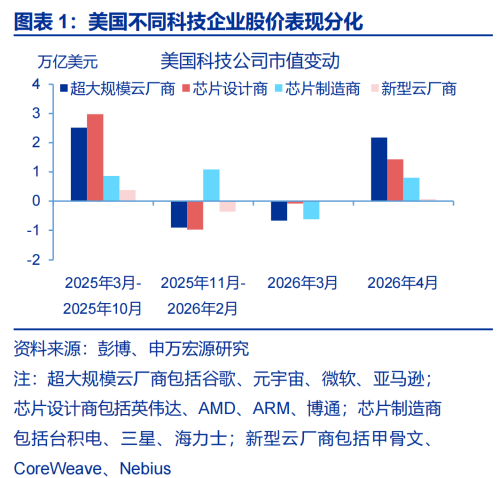

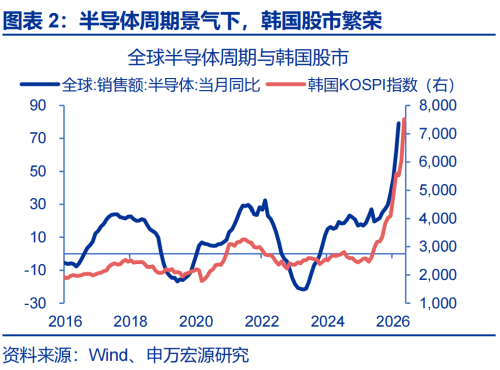

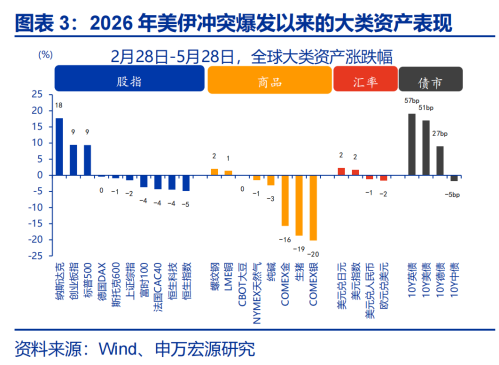

自4月以来,人工智能主线在推动整体市场走势方面发挥了驱动作用,由此引发了市场参与者对于人工智能领域是否存在泡沫问题的担忧。回顾2026年第一季度,全球资产定价逻辑经历了从“复苏交易”向“地缘冲击”再至“滞胀定价”的切换。进入4月后,伴随中东地区战事步入谈判阶段,市场情绪开始逐步修复,期间TACO交易一度主导了市场方向,地缘政治风险有所回落。在人工智能投资逻辑的驱动下,4月美股市场中超大规模云厂商(Hyperscalers)的涨幅居于前列,其次为芯片设计商,“硬科技”板块的表现更为优异。另一方面,尽管中东局势对亚洲部分国家的能源供给构成了较大扰动,但在全球半导体产业景气周期的支撑作用下,韩国股市仍持续攀升。然而,正是在科技板块所引领的股票市场繁荣局面下,市场对于人工智能领域是否存在泡沫的担忧情绪也随之有所提升。

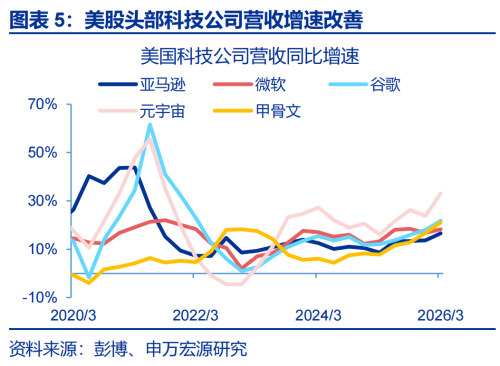

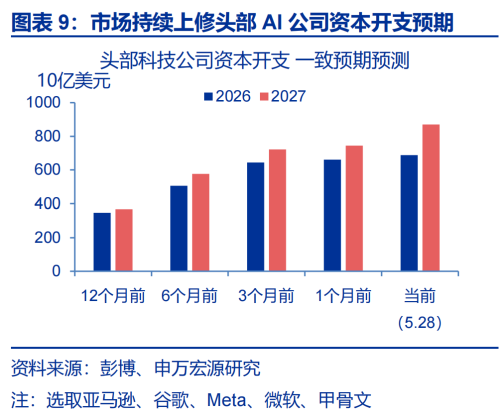

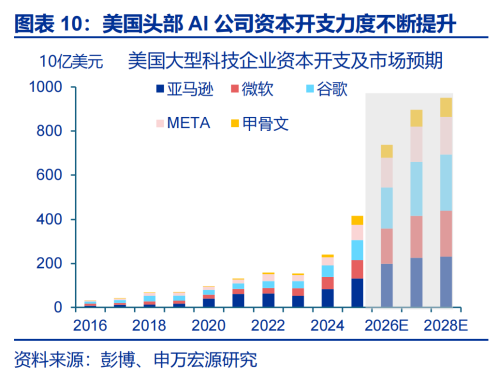

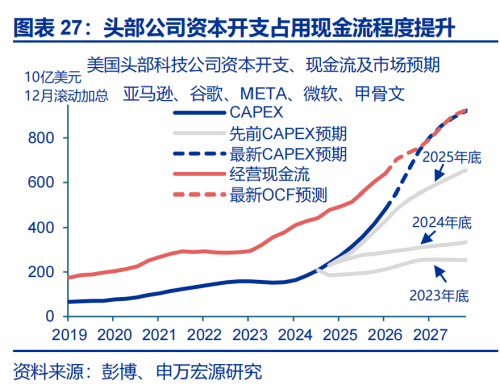

市场表现强劲的底层支撑,主要来源于AI相关企业超出预期的业绩表现以及持续上调的资本开支规划。一方面,自2023年以来,美国头部科技公司的盈利状况持续优于市场预期,其营收增速也呈现出不断上移的趋势。在2026年第一季度,以芯片设计商与制造商为代表的“硬科技”企业,实现了较高的利润增长。另一方面,同期M7公司的资本开支规模也持续扩张,且指引水平不断上调。2026年第一季度,M7的资本开支同比增速达到了65%,其在标普500指数样本企业中的占比约为33%,集中程度有所提高。与此同时,市场对于头部科技公司资本开支的预期亦在同步上调。以亚马逊、谷歌、Meta、微软、甲骨文这五家具有代表性的AI公司为例,截至2026年5月28日,市场对其2026年资本开支规模的预期值为6877亿美元,而在六个月前这一预期仅为5057亿美元,上修幅度达到了36%。

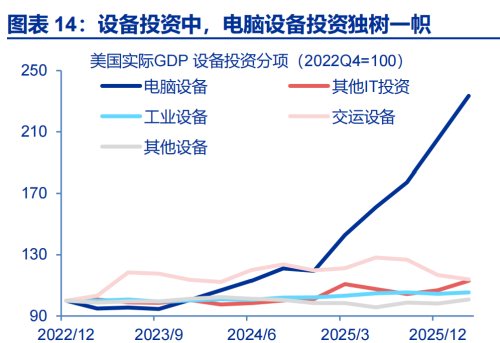

人工智能的主线逻辑不仅驱动了资本市场的繁荣,其对于美国经济以及全球贸易的重要性也日益凸显。自2025年以来,人工智能对于美国经济增速所带来的拉动效果呈现出显著提升的态势。在2026年第一季度,由人工智能相关投资所贡献的对美国经济增速(采用环比年化口径计算)的拉动幅度高达1.1个百分点,该项拉动作用甚至强于居民消费所产生的贡献。与此同时,在美国“K型”经济特征不断深化的背景之下,居民消费的增长愈加依赖于由股市上涨所带动的富裕群体消费,而这一现象同样与人工智能的逻辑主线存在紧密关联。然而,抛开人工智能领域不谈,美国那些对利率变动较为敏感的传统部门,其中涵盖了房地产、工业设备以及交运设备等领域,其投资表现均持续低迷。此外,美国在人工智能领域投资规模的扩张,也使其进口需求大幅提升,这进而促进了全球半导体行业周期持续处于景气状态,并对以东盟为代表的诸多国家和地区的出口形成了显著的拉动作用。

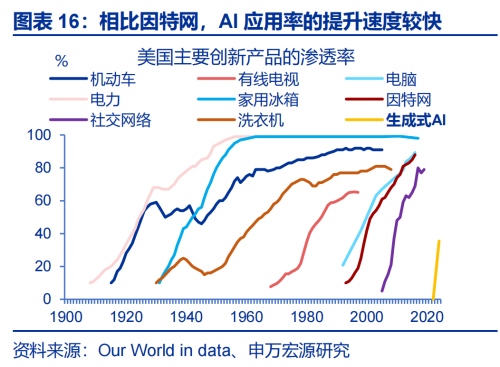

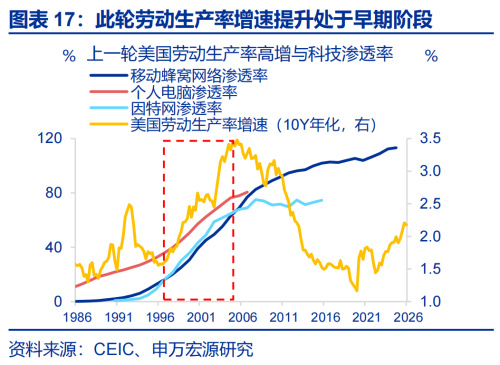

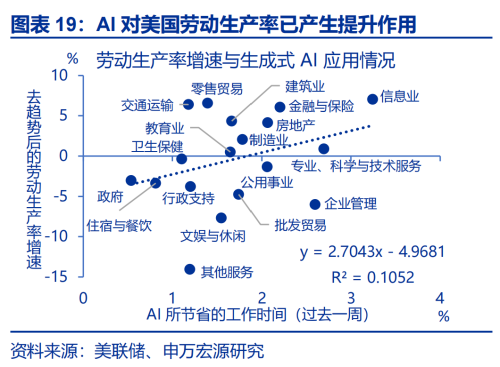

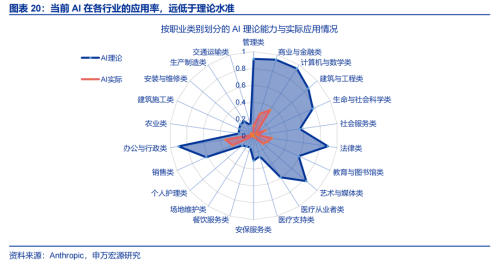

AI对经济的影响不仅源于投资本身,更在于其带来的效率提升。然而,AI在企业中的应用率提升及其对生产率的提振作用,目前尚处于早期阶段。根据美国劳工局的商业趋势与展望调查数据,截至2026年5月,美国企业的AI应用率为19.8%,对未来六个月的预期值将升至22.8%,居民对AI工具的使用比例则相对更高,但总体而言,应用水平的提升空间依然广阔。Anthropic于今年三月发布的报告指出,当前AI在各行业的实际应用率,仍远低于其理论潜能所预示的水平。换言之,尽管AI对劳动生产率增速的促进作用在行业结构上已初步显现,但其未来可挖掘的增长潜力仍然相当巨大。根据市场主流测算,AI技术对全要素生产率的提升作用,预计在未来可能持续超过十年之久。

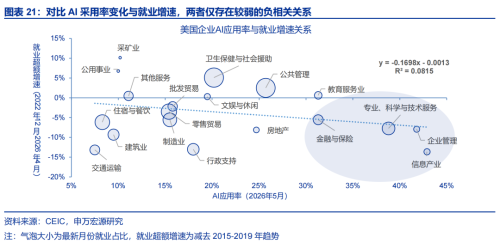

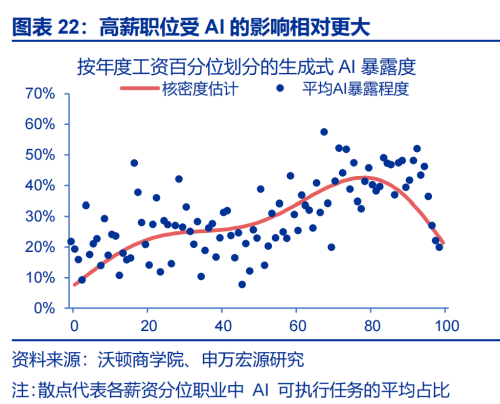

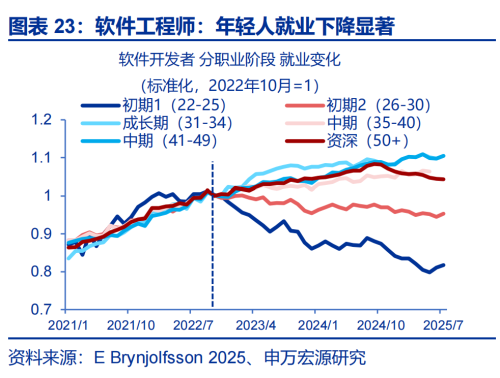

AI对美国劳动力市场所产生的冲击同样是市场所关注的焦点之一,但其冲击程度目前仍较为温和,且主要集中在部分具有较高暴露度的行业、职场年轻群体以及高薪职位等方面。1)自2023年以来,信息传输、软件和信息技术服务业以及专业科学技术服务业等相关行业的就业增速出现了显著下滑,这一现象或许与其较高的AI应用率存在一定的对应关系,但AI对整体就业市场所产生的冲击仍然是相对有限的(各行业就业增速与AI应用率之间的相关性较弱);2)根据斯坦福大学的相关研究,以"软件开发"这类受到AI技术影响程度较高的职业为例,自2022年底以来,22至25岁、26至30岁这一"早期职业"群体的就业人数出现了显著下滑,而其他年龄段的就业人数则维持稳步增长;3)根据沃顿商学院的相关研究,AI暴露度通常会随着收入水平的上升而呈现出逐步提高的趋势,直至达到80至90薪资分位区间(该区间主要涵盖了程序员、工程师以及其他专业技术人员)。而在收入最高的职业群体(其中涵盖了企业高管、运动员以及医学专家等)当中,这一比例则出现了显著下降。

(二)AI泡沫走到哪一步了?

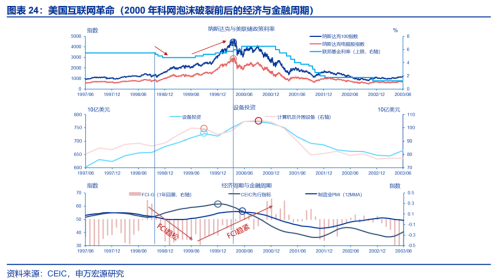

当前市场对于人工智能逻辑的核心担忧,主要集中在“泡沫化风险”与“可持续性”这两个维度上。其中,人工智能领域时常被市场参与者拿来与2000年的互联网泡沫进行类比比较。然而,如果从投资强度、融资压力以及企业财务状况等多个维度进行综合对比来看,那么在现阶段,就断言人工智能泡沫破裂,似乎仍然为时尚早。回顾2000年3月互联网泡沫破裂前后那段时期,市场出现了美联储加息、金融条件收紧、经济周期以及资本开支扩张周期共同见顶等典型特征。但是,暂且不论美联储加息的可能性究竟有多大,来自多个领域的数据均显示(具体分析见下文),当前美国科技企业的产业逻辑尚未出现崩坏的迹象,产业资本整体上仍然处于扩张周期之中。

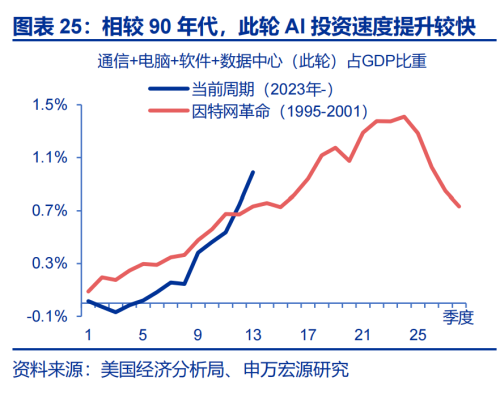

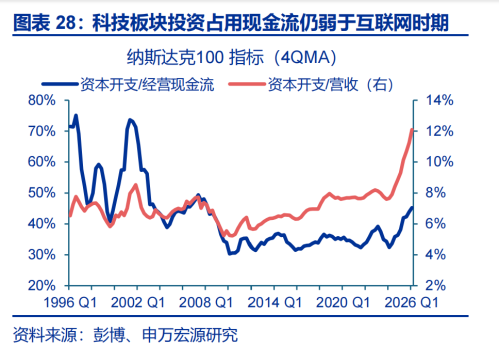

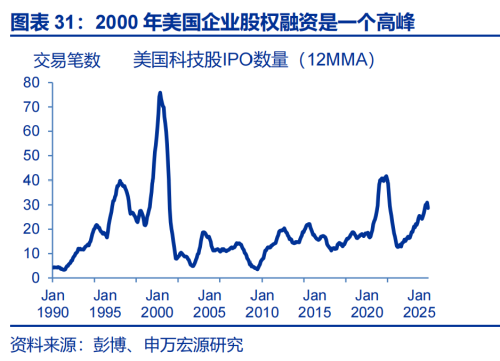

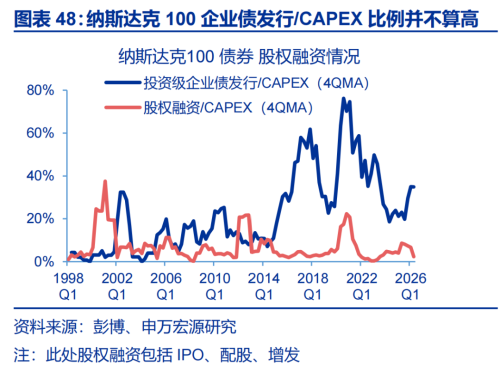

首先,基于历史比较的视角我们可以观察到,当前AI资本扩张的强度或许仍然存在进一步提升的空间。自2022年第四季度以来,美国AI相关投资占GDP的比重累计实现了近1.0个百分点的提升,而相比之下,上一轮互联网革命期间该比重累计提升了1.4个百分点,在更早的技术革命时期其提升幅度则更为显著。不过,此轮AI投资占GDP比重的提升速度远快于互联网革命时期,其对应着头部科技企业资本开支对经营现金流的占用程度随着投资规模的扩大而节节攀升。市场预测显示,到2026年,美国头部科技企业的资本开支总额将大致与经营现金流持平。然而,运用历史对比视角进行审视可以发现,以纳斯达克100指数样本公司为例,虽然2026年第一季度其资本开支与营收的比率已经超过2000年初的水平,但这未必表明其资本开支已经“达峰”,因为当前阶段资本开支与经营现金流的比率仍然维持在较低的位置。

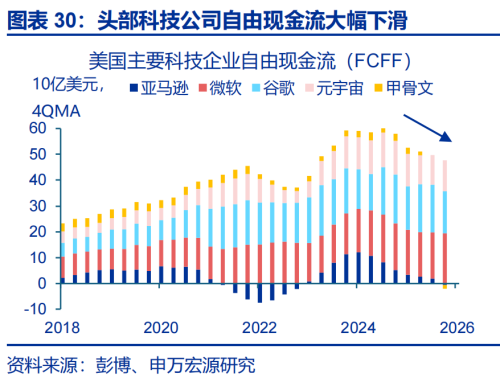

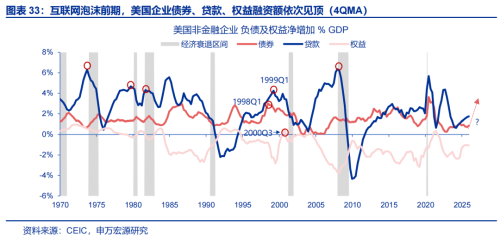

第二,尽管美国头部科技企业已着手进行外部融资,然而在当前阶段,对其融资需求强度以及违约风险产生担忧仍然为时尚早。随着人工智能资本开支规模的持续扩张,美国科技企业的自由现金流面临压力,这促使其自2025年起开始大规模发行企业债券。就此而言:(1)采用净负债与EBITDA的比值进行衡量,2026年第一季度,美国头部科技企业的债务压力处于明显较低的水平;(2)从历史比较的视角来看,在2000年第一季度,美国企业债券、贷款以及权益融资流的总和占GDP的比重高达5.4%,而截至2025年底,这一比重仅为1.6%(采用四个季度移动平均计算);(3)更值得市场关注的,是融资需求由强转弱的拐点。在2000年互联网泡沫的初期阶段,美国企业所涉及的三大融资渠道(即债券、贷款与权益)分别于1998年第一季度、1999年第一季度以及2000年第三季度见顶,自此企业行为从加杠杆转向了去杠杆,而宏观经济则于2001年4月步入衰退区间。反观截至2025年底,上述三大融资渠道均未释放出过度融资的明确信号。

第三、美股头部科技公司的财务指标整体表现稳健。 1)将互联网泡沫时期与当前头部科技公司的市值及净利润变化进行对比可以发现:在互联网革命时期,头部科技公司的市值涨幅远高于其利润增长;而自2022年以来,头部公司的市值涨幅与其利润变化保持相对匹配。这些数据表明,股市的上涨与资本开支的增加,其背后确实存在盈利层面的支撑;2)从具体的财务数据来看,Mag7公司所体现的现金与市值比率、净资产收益率以及净利率等指标,均高于互联网泡沫时期头部公司的水平。这说明当前围绕人工智能展开的科技投资,是建立在更为稳健的财务基础之上的。

截至2026年初,尽管人工智能科技革命的演进过程仍处于上半场阶段,AI产业资本依旧保持在扩张周期之中,但金融资本所呈现的"狂热"态势以及资产价格所产生的"泡沫"特征,正日益引发广泛的关注。以资本开支的可持续性作为核心主线,本文构建了一套较为完备的AI"泡沫指南"体系。截至2026年第一季度,"技术面"相关的各项指标,涵盖配置、估值以及情绪等方面,均处于历史较高的分位水平,但企业的"基本面"与"宏观面"指标则均处于相对合理的位置区间,其中多数基本面指标相较于2000年"科网泡沫"破裂前夕所对应的水平,表现得更为合理。

(三)展望未来,AI投资的可持续性如何?

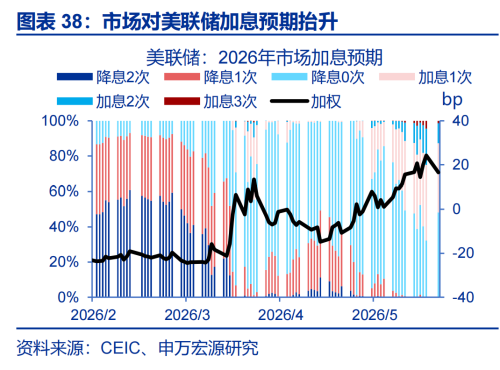

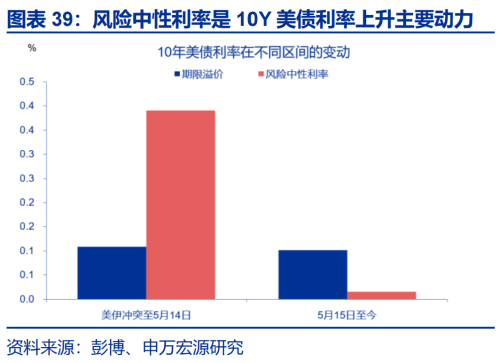

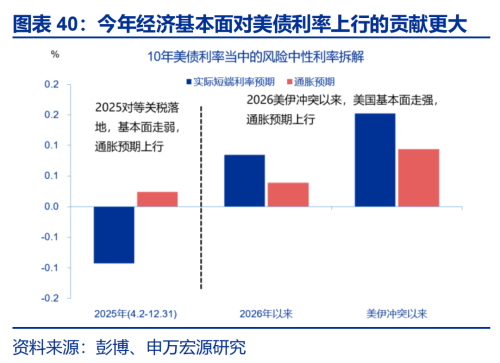

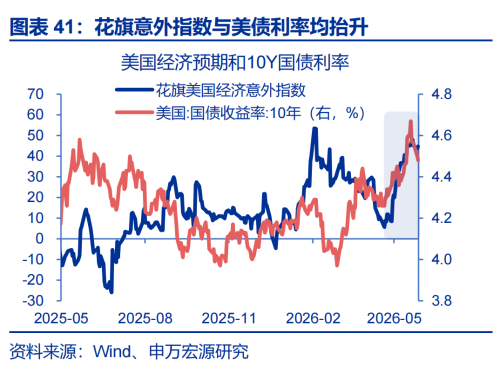

短期内,市场对于AI投资逻辑所存在的最大担忧,主要集中于近期美联储加息预期的提升以及金融条件可能随之收紧所带来的冲击。自3月以来,市场对于美联储于年内启动加息的预期出现了大幅提升,这一预期变化进而推动了10年期美国国债利率的上行。从2月27日至5月26日期间,10年期美债利率累计上行幅度达到了53个基点。其中,风险中性利率的上行构成了利率走高的主要推动力,贡献了43个基点。而在风险中性利率的构成当中,实际短端利率预期的上升是主要的上行贡献因素,这一现象所对应的正是市场对美国经济前景所持有的乐观预期(例如花旗经济意外指数在此期间出现了上行),而非源于通胀预期的抬升。

然而,基于以下三大因素的考量,当前美联储加息预期对人工智能投资逻辑所构成的冲击,整体而言仍处于可控范围。

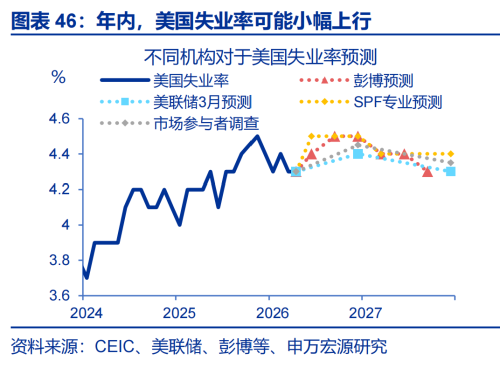

1)年内加息落地仍是小概率事件; 除非出现长期通胀预期脱锚、工资物价螺旋等"二次通胀"的迹象,美联储通常会倾向于将油价上涨所导致的暂时性通胀影响进行"看穿"(look through)处理。目前,美国就业市场虽然趋于稳定,但整体仍然偏弱,工资物价螺旋或难以形成,而中长期通胀预期亦保持稳定。因此,美联储在年内加息仍然是小概率事件。

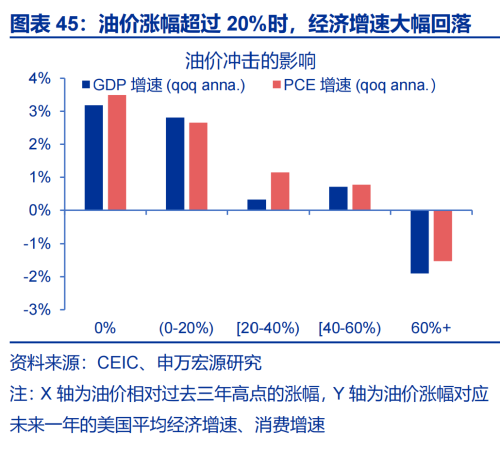

2)如果油价对美国实体经济的冲击逐步显现,那么降息预期可能会随之提升;此前的报告中已经指出,相比2022年,当前美国经济的脆弱性表现得更加显著。如果海峡封锁长期化,并且油价持续在高位进行波动,那么美国经济可能会因此出现放缓,进而触发"衰退交易",从而推升市场对降息的预期。

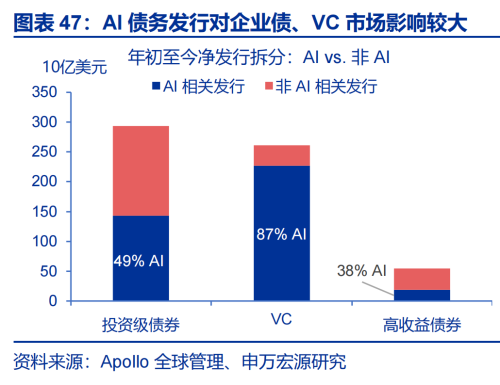

3)美国科技企业所面临的债务压力处于可控区间,其对于债务融资的依赖程度尚未达到极端水平。依据上文所呈现的数据,采用净负债/EBITDA这一指标来进行衡量,可以发现美国头部科技企业的债务压力明显处于较低水平。另一方面,尽管在2026年,与AI相关的投资级企业债占整体发行额的比例已经达到了49%,但纳斯达克100公司的投资级企业债发行额相较于其资本开支的比重,仍然低于40%,这一水平显著低于2017年以及2020-2021年的同期数据。

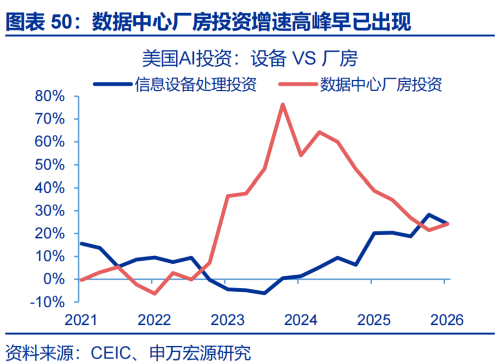

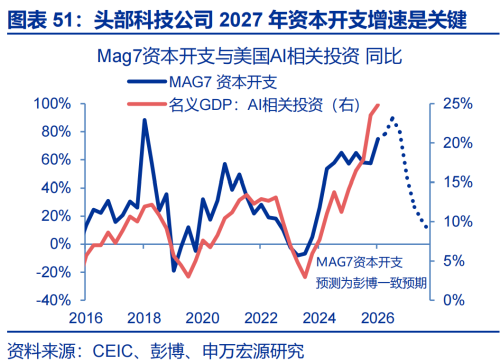

美国AI投资增速何时见顶?其关键需关注2027年头部公司的资本开支能否维持高增长。从美国AI投资的构成来看,数据中心相关的厂房投资增速早在2024年之前便已呈现出见顶态势。依据“先建厂、再购置设备”这一普遍逻辑,AI相关信息设备投资增速的见顶或许只是时间问题,除非数据中心的整体投资增速能够再度进入上升通道;根据市场的普遍预期,2026年美国Mag7等头部科技公司的资本开支,仍可能维持60%以上的增速。而这些企业在2027年能否持续保持这一支出强度,将是AI投资对美国经济以及全球贸易增速的拉动作用是否会趋于放缓的核心观察要素。

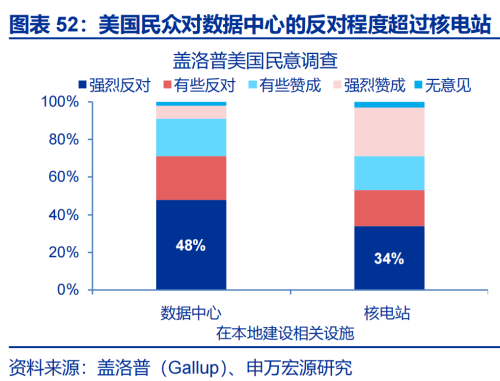

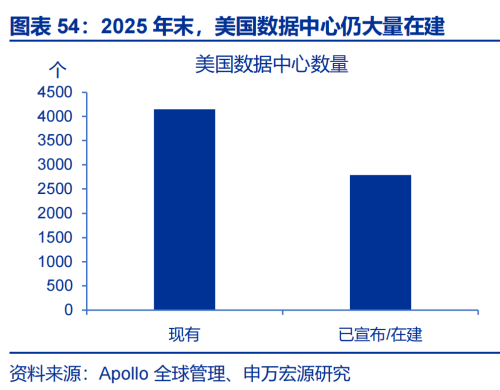

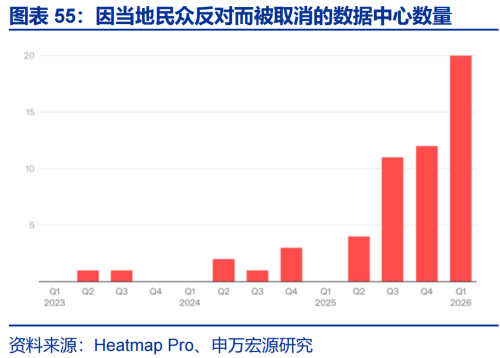

美国科技企业融资压力尚不构成对投资的显著约束,但电力瓶颈及民意反对可能成为关键掣肘。从当前情况来看,美国科技企业对于债务融资的依赖程度尚未达到极端水平,而在宏观层面,整体企业部门的融资强度亦不算高。因此,资金层面的约束或尚未成为AI投资的主导限制因素。然而,一些中微观层面的制约因素正在逐步积聚。一方面,国际能源署(IEA)指出,根据其分析,数据中心电力需求正快速增长(预计2025年增长17%),但电网基础设施建设周期长以及电气设备短缺,进而导致项目出现延误、融资难度增加、回报周期被拉长。根据彭博社4月的报道,在2026年计划建设的数据中心中,预计超过一半将面临延期或取消;另一方面,美国民众中存在一种广泛的担忧,即数据中心的大规模建设可能导致电价上涨以及水资源消耗加剧等问题。盖洛普于5月发布的调查显示,约有七成美国人反对在其社区附近建设数据中心。这种民意压力也可能导致数据中心项目被延期或取消,并有可能成为中期选举的核心议题之一。

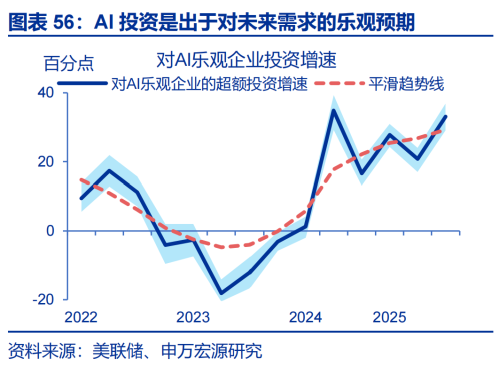

AI相关企业的业绩兑现情况,可能需要进行重点的关注。如果资金压力尚不构成AI投资的硬性约束,那么科技企业是否愿意进行资本开支的投入,或需予以重点的关注。依据美联储所开展的研究,美国企业进行AI投资,主要是基于对未来需求所持有的乐观预期。换而言之,AI盈利是否能够兑现、以及AI模型是否在持续取得进步,可能是决定AI投资持续性的关键所在。以具体案例来说明,自2023年以来,美国主要科技企业业绩超出预期的幅度正逐步收窄,未来如果出现业绩未能达到预期的情况,可能会引发市场对于资本开支合理性所产生的质疑。综合来看,AI投资在需求侧方面的观测指标,可能包括美国头部科技公司的业绩表现、以及诸如OpenAI、Anthropic等公司年经常性收入(ARR)的增长情况。

风险提示

1、原油价格中枢上移幅度超出了市场的普遍预期。 俄乌冲突目前尚未结束,再叠加中东地区地缘政治所具有的不稳定性,原油价格中枢上移的幅度或超出此前预期,从而为全球经济增添更多的滞胀风险。

2、沃什的政策立场“偏鹰”。 如果油价中枢在长期内持续运行于高位,并因此可能会推动中长期通胀预期向上运行,那么届时沃什的货币政策立场或将趋于偏鹰。

3、美国经济放缓超

来源:申万宏源:AI“泡沫”走到了哪一步?AI投资的可持续性如何? | 东方财富网