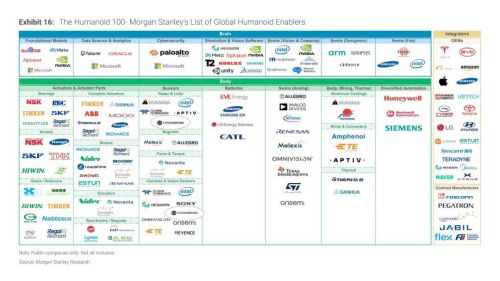

2026年5月7日,摩根士丹利发布了一份名为《Humanoid Horizons:Money Meets Machines》的报告,列出了他们认为在全球人形机器人产业链中具有决定性影响力的百家企业,也就是的"全球人形机器人产业链百强"(Humanoid 100)。

速腾聚创(RoboSense)出现在这份榜单里。更重要的是,它并不是以单一“激光雷达供应商”的身份被纳入,而是同时出现在“雷达/激光雷达”与“视觉/摄像头传感器”两个核心类目。

这背后的信号其实非常明确。全球资本市场已经开始把速腾聚创视为一家机器人感知平台公司,而不是传统意义上的车载激光雷达企业。因为今天的速腾聚创,已经不只是做“雷达”。它正在重新定义机器人如何看见世界。不仅如此,他们还同时被收录进"中国人形机器人价值链"图谱,成为全球激光雷达领域唯一一家同时跻身两个产业图谱的中国科技企业。和他们并列的,是英伟达、微软、英特尔、索尼、Alphabet。

你可以把这理解成一种认证,不是来自中国投资圈的捧场,而是全球顶级资本站在产业视角,对一家公司技术路线和商业价值的判断。那么,速腾聚创到底做对了什么?他们为什么能在一个群雄竞争的赛道里跑出来?

01.

全球机器人激光雷达第一怎么来的?

很多人对速腾聚创的印象还停在自动驾驶激光雷达。其实过去几年,激光雷达行业经历过一次剧烈洗牌。很多公司卷价格、卷参数、卷线数,但最后发现,仅靠硬件堆料,很难真正建立长期壁垒。尤其进入机器人时代之后,行业开始意识到一个问题,那就是机器人真正缺的,从来不是某一个传感器,而是“稳定、标准化、可规模复制”的三维感知能力。

谁能把机器人“眼睛”做成标准化基础设施,谁才有机会拿到下一阶段的产业主导权。而速腾聚创正在做的,就是这件事。2025年以来,速腾聚创明显加快了从“激光雷达厂商”向“机器人技术平台公司”的升级速度。

一边,它继续巩固全球机器人激光雷达市场的绝对领先地位。2025年,速腾聚创机器人激光雷达销量达到30.3万台,同比激增1141.8%。凭借这个成绩,他们登顶全球机器人领域3D激光雷达出货量第一。不是中国第一,是全球第一。

更让人印象深刻的是另一边,它的市场覆盖深度正在快速提升,因为机器人大讲堂发现,这个"第一"不是靠某一个细分市场撑起来的。在割草机器人、无人配送、人形机器人、具身智能、商用清洁机器人五大细分市场,速腾聚创均占据行业第一。而且在这波机器人业务的带动下,速腾聚创在2025年第四季度首次实现单季盈利。

机器人大讲堂认为,这些数据的意义在于,速腾聚创已经不是“押中一个爆款客户”。当一个公司的产品同时在消费级、商用级和前沿探索级产品市场拿下第一,说明它的技术方案具有极强的通用性和可量产能力,这意味着其正在成为全球机器人产业链里的通用型底层基础设施。同时,对一家持续重投研发的科技公司来说,盈利节点的到来,往往意味着商业模式已经被验证跑通。

这种意义,其实有点像早年的英伟达。你未必能看见它,但所有机器人最终都可能绕不开它,最终让他能成为全球领先的企业。摩根士丹利当然看到了这些数字。但他们看的更深:技术路线对不对,护城河够不够深,产业格局的变化能不能为这家公司持续提供增量。

结论是肯定的。因为资本市场真正关注的,已经不只是它卖了多少颗雷达,而是它有没有机会成为下一代机器人时代的“底层平台”。这也使得这一次,RoboSense速腾聚创显然正在被重新定价。

02.

技术栈的降维打击

销量的背后是技术。速腾聚创能够通吃五大机器人市场,靠的不是价格战,而是一次底层技术路线的代际领先。因为它开始具备“平台型公司”的特征。真正的平台公司,从来不只是卖产品,而是定义产业规则。

过去,激光雷达行业最大的痛点之一,是高性能与高成本几乎无法同时解决。传统激光雷达走的是一条“堆料”路线:增加线数?堆更多激光器和接收器。提升分辨率?继续堆。结果是性能上去了,成本、功耗、体积全部失控,最后只能在高端车型或极少数机器人上使用。很多公司做到最后,会发现自己始终困在“工程项目公司”的逻辑里。

但速腾聚创这几年做的一件非常关键的事情,是把激光雷达重新拉回“半导体逻辑”。它的核心武器叫做创世架构,这是一个全栈自研的SPAD-SoC芯片级解决方案平台。这个架构的行业意义,怎么强调都不为过。

首先,这个名字其实很有意思。“创世”,对应的是始新世(Eocene)。它隐含的意思非常明确,速腾聚创希望把激光雷达从传统硬件时代,带入芯片级演进时代。这背后,速腾聚创选择了另一条技术路线路:把激光雷达芯片化、数字化。通过把SPAD与SoC这两者结合,他们造出一颗专门为激光雷达设计的"大脑+眼睛"一体化芯片。

因为SPAD(单光子雪崩二极管)芯片与CMOS同根同源,这意味着它可以复用全球成熟的半导体产线和工艺,享受摩尔定律的红利。也就是这条路走通了,意味着性能不再依赖堆零件,而是靠芯片迭代。意味着成本不再是"高分辨率必然高价格",而是跟着半导体制程走,按摩尔定律来,和手机芯片的逻辑类似。

过去行业默认认为,高性能激光雷达一定昂贵。但如果激光雷达进入数字化时代,它的产业逻辑就会发生根本改变。就像当年CCD被CMOS取代一样。最终胜出的,不一定是“最贵的”,而是最标准化、最可规模量产的。这意味着速腾聚创可以像高通、苹果一样,靠自研芯片保持持续的产品代差,而不是跟竞争对手用同一套货架方案去拼价格。

这是真正的技术代际护城河。不是规模,不是资金,是别人在短期内复制不了的东西。这项技术,真正意味着速腾聚创,开始进入这个新产业周期的核心位置。

03.

“孔雀”芯片,速腾聚创真正的野心

如果说“创世”架构是底层平台,那么“孔雀”芯片,就是速腾聚创向外界展示未来路线图的关键。

孔雀是速腾聚创基于创世架构推出的旗舰级全固态超大面阵SPAD-SoC芯片,也是目前行业内真正可以量产的最高规格面阵芯片,这使得孔雀芯片具备640×480的VGA级分辨率,180°×135°超广视角,最近探测距离小于5厘米,视角达到180°×135°,帧率支持10到30Hz,探测精度达到毫米级,相比上一代提升了6倍。这些参数不是为了好看,是为了让机器人真正能在复杂的物理世界里完成精细任务。

因为它意味着机器人第一次真正拥有了接近“人眼”的三维感知能力。过去大量机器人为什么动作不够自然?一个根本原因是,它们的“眼睛”不够好。传统激光雷达擅长远距离探测,但近距离容易有盲区;摄像头能看到颜色,却无法精准理解三维空间;而很多视觉方案在强光、黑暗、反光场景下又容易失效。所以机器人总会出现“看不准”“抓不稳”“动作犹豫”的问题。

而“孔雀”最重要的意义,就是让机器人开始真正具备“3D通用视觉能力”,因为过去的激光雷达给机器人看的是"点云",也就是稀疏的、间隔的三维坐标点阵,就像用几千个点描绘一张图。机器人需要凭借这些稀疏的点推断物体形状、判断操作位置。误差大,泛化能力弱,换个场景就容易失效。

孔雀芯片用“真图像级”分辨率+超广角+零盲区,一次性解决了这个问题。它最核心的意义,不只是参数高,而是激光雷达开始真正进入“图像化”时代。过去行业习惯用“线数”衡量雷达。但速腾聚创现在正在改变整个行业的话语体系。未来的激光雷达,可能不再谈“线”,而是正在从“点云探测器”,变成真正的“三维相机”。

这是自动驾驶和机器人行业未来最大的底层变化之一。因为机器人真正需要的,不是简单“测距”。而是理解世界。其能够识别儿童、宠物、低矮障碍物;能够在夜间、逆光、强反射环境下稳定工作;能够看懂复杂空间结构,能带有精确深度信息的图像级感知。这些能力,本质上都需要更高维、更图像化的三维数据。而“孔雀”就是速腾聚创给出的答案。

这也是为什么速腾聚创明确提出,激光雷达将从单一感知器件,升级为AI核心数据源。这句话背后,其实是在重新定义机器人感知架构。据悉,孔雀目前已在小批量交付,规模化量产的节奏已经打开。它的发布,可以说是速腾聚创正式宣布进入机器人感知时代的标志性动作。

04.

Active Camera与机器人的“手眼协同”

芯片是心脏,传感器是眼睛。但速腾聚创不满足于只做“眼睛”。2026年,行业纷纷推出的RGBD概念,速腾聚创实际在2025年就已经发布相应产品,如今,它还推出了一个全新品类:Active Camera(主动摄像头),并且分为AC1和AC2两款。这是他们进入融合传感器赛道的第一枪,也是理解他们战略意图的关键。

Active Camera这个名字很有意思。它既不是纯摄像头,也不是纯激光雷达,而是一个融合传感器,其将dToF激光雷达、双目RGB相机、IMU硬件级融合在一起,输出时间、空间完全同步的深度信息、图像信息和运动姿态信息。

为什么需要这个?因为真实世界的机器人操作,靠单一传感器根本不够。纯摄像头在强光、暗光、雨雾天气下会失效;纯激光雷达缺乏颜色和纹理信息,无法识别物体类别。而Active Camera把两者的优势硬件级融合,同时解决了抗干扰和信息丰富度的问题。速腾聚创甚至为它打造了AI-Ready生态:提供驱动、标定、数据融合等基础开源工具,以及定位、SLAM、多模态感知等开源算法。

AC1面向机器人的移动感知需求。它在一个硬件里融合了深度信息、图像信息和运动姿态信息,并在硬件层面实现这三种信息的时间和空间同步对齐。这是什么概念?机器人在移动时,视觉和姿态信息必须严格对齐,差几毫秒就可能导致判断错误。AC1从硬件层面解决了这个问题,而不是靠软件去"补"。同时,它能在阳光、高反射等极端光照条件下正常工作,室内室外场景都能适应。

AC2则更进一步。它集成了全固态dToF激光雷达、双目RGB相机、IMU,是一套超级传感器系统。可以灵活输出融合或独立的深度、图像与运动姿态信息,广泛应用于具身智能、机械臂、工业装备、数字孪生等场景,满足动作捕捉、位姿识别、3D建模等需求。

简单说,AC1是机器人的移动系统之眼,AC2是机器人精细操作之眼。这两款产品已经在速腾聚创自己的具身智能解决方案里得到了验证。2026年CES展会期间,搭载速腾聚创全套技术的全球首台即时配送机器人在深圳实际运行,一镜到底地完成了近20个连续精细动作:拆箱、取物、折叠纸箱、按电梯按钮、送达目的地……全程无人干预,全程自主。

05.

结语与未来

机器人大讲堂认为,速腾聚创的故事,本质上是一个关于“进化”的故事。它从激光雷达起家,并快速完成了“车载+机器人”双轮驱动战略的业务落地,但更值得关注的,是它正在完成的第二次进化:从传感器供应商,升级为机器人技术平台公司。

这个平台,向下有自研芯片(凤凰、孔雀)提供底层算力和感知能力;中间有Active Camera等融合传感器硬件;向上有全栈AI算法、VLA大模型、数据飞轮、开源工具链。这套组合拳打下来,速腾聚创在机器人产业链中的身位,已经远远超出了“卖激光雷达的公司”。

但速腾聚创的故事,还没有到高潮。他们的RGBD传感器预计2027年底正式发布,那将是把彩色图像与深度信息融合在一起的超级传感器,覆盖从工业到消费电子的更广阔市场。创世架构还在持续孵化新的芯片,产品代差会随着每次迭代而拉大。

当全球的机器人公司,无论是做割草机的、做配送的、做人形机器人的在构建自己的感知系统时,越来越多人会发现:速腾聚创提供的,不仅仅是某个部件,而是一套开箱即用、持续进化、成本可控的三维感知能力。这才是它被摩根士丹利连续选中,并被称为“中国硬科技在人形机器人核心环节的突出代表”的根本原因。

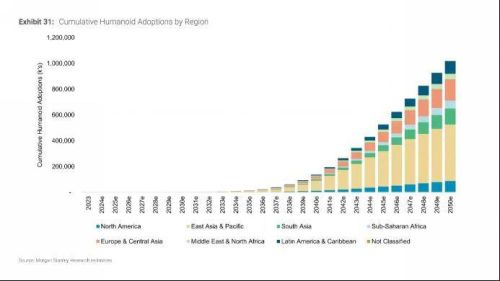

按照摩根士丹利在报告中预测,到2050年,全球人形机器人保有量将达10亿台,年收入规模7.5万亿美元。中国市场将复刻新能源汽车的成功剧本,累计采用量约3亿台,占全球30%,市场规模超1.15万亿美元。而在这个超级赛道中,速腾聚创已经成功占领“雷达/激光雷达”和“视觉/摄像头传感器”两个关键类目。这意味着在全球机器人产业链的分工中,速腾聚创不再是一个“可以替换的零件供应商”,而是一个定义了关键技术路线的标准制定者。

其对全球机器人产业链的真正价值,不仅仅是提供了高性能的传感器,更是证明了中国人可以定义下一代机器人的“眼睛”标准,也就是说,速腾聚创做的事情,是在为整个机器人产业提供感知基础设施。就像当年手机产业链中,大立光定义了镜头,索尼定义了CMOS。这个位置的价值,随着机器人规模化而指数级增长。

Safer World,Smarter Life.这句口号背后,是一个速腾聚创正在实现的机器人战略蓝图。