全球存储芯片市场正经历一场前所未有的“内存荒”。据《日经亚洲》最新报道,尽管各大厂商纷纷宣布扩产DRAM,但新增产能仅能满足约60%的市场需求,供需缺口高达四成,且短期内难以弥合。

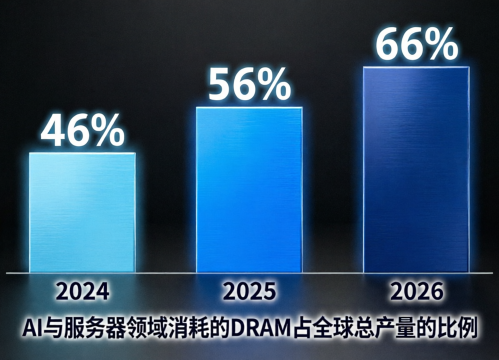

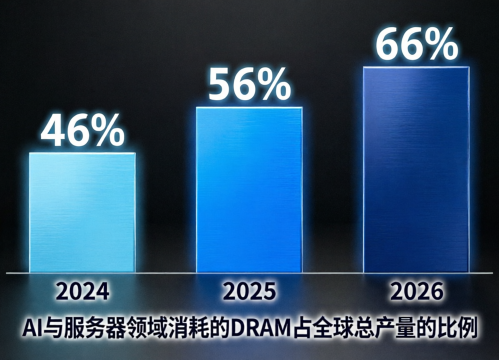

这场危机的导火索正是人工智能的爆发式增长。从ChatGPT到Claude,各类大模型应用对内存的消耗堪称“贪婪”。一台AI服务器的DRAM配置通常是普通服务器的8至10倍。市场研究机构集邦咨询预测,到2026年,AI相关应用将消耗全球66%的DRAM产量,而2024年这一比例仅为46%。这意味着,未来两年内,超过三分之二的存储芯片将被AI领域吸纳。

面对如此强劲的需求,三星、SK海力士和美光这三大巨头选择了“利益优先”。它们将超过70%的DRAM产能转向利润更高的AI数据中心专用产品,从而产生了明显的“虹吸效应”。普通消费级内存供给被大幅挤压。后果很快显现:2026年第一季度,DRAM合约价格环比飙升80%至90%,迫使几乎所有主流手机和PC厂商上调产品售价,部分机型涨幅高达10%至15%。

供应紧张的局面并非厂商无动于衷,而是扩产远水不解近渴。三星计划今年启用韩国平泽第四座晶圆厂,但全面量产要等到2027年以后;SK海力士今年2月在清州投产了一座HBM工厂,成为三大厂中唯一能在2026年贡献新增产能的项目,然而SK集团会长崔泰源坦言,受限于晶圆供应和扩产难度,AI内存短缺可能持续至2030年;美光的步伐更慢,美国爱达荷州和新加坡的HBM生产要等到2027年,日本广岛新厂则排期到2028年。

整个行业面临共同的物理瓶颈:新建一条产线需要数个季度的爬坡期,而建造一座全新的晶圆厂从资本投入到产能释放往往需要数年时间。Counterpoint Research测算,要缓解当前的短缺,行业必须在2027年前实现约12%的年产能增长,但目前各家扩产计划合计仅能提供约7.5%的增速。供需错配的鸿沟短期无法填平。

在这一全球困局中,中国本土DRAM龙头长鑫科技的战略价值凸显。目前,长鑫在合肥和北京运营着3座12英寸晶圆厂,产品覆盖DDR4、DDR5、LPDDR4X、LPDDR5/5X等主流规格,可满足服务器、PC、移动设备和智能汽车的需求。根据Omdia数据,按产能和出货量计,长鑫已跃升为中国第一、全球第四的DRAM制造商。该公司拟通过IPO募资295亿元,用于晶圆制造产线升级和技术研发。业内普遍认为,若长鑫上市进程顺利落地,将显著增强本土供应链的韧性和弹性。

政策层面也给予了强力支持。4月21日,中国工业和信息化部在新闻发布会上明确表示,将多措并举保障存储器产业链供应链稳定:一方面鼓励内外资企业加大投资、提升产出,支持终端企业与存储器企业加强供需对接,拓宽多元化供应渠道;另一方面将加强市场秩序维护,打击囤积居奇等扰乱市场的行为。

分析人士指出,政策红利有望从长远角度壮大国产DRAM产能。同时,“支持终端对接”的表述,实质上是引导下游厂商与内存企业签订长期协议,通过市场化机制锁定未来产能。在全球供应链剧烈动荡的当下,这为中国AI与算力产业构筑起一个自主可控的“内存底座”。尽管短期短缺难以根治,但本土力量的成长无疑为市场注入了一剂强心针。