环球市场下周看点:AI交易迎关键考验,财报季、央行决议与中东局势牵动市场

财联社7月19日讯(编辑 牛占林) 随着美股财报季进入高峰期,全球金融市场即将迎来又一个关键的交易周。Alphabet(谷歌母公司)、英特尔以及特斯拉等科技巨头将陆续对业绩进行公布,美股AI投资逻辑将迎来新一轮的检验;与此同时,欧洲央行将对其最新利率决议进行公布。

分析人士指出,在中东局势重新升级、国际油价再度走高以及美联储议息会议临近的背景之下,企业盈利、央行政策以及地缘政治这三条主线,将会共同决定未来一周全球资产价格的走势。

过去两年,AI热潮一直对美股上涨起到了核心的推动作用,而下周最受市场关注的,无疑是Alphabet将会于周三盘后对其最新季度业绩进行公布。

作为全球第三大上市公司,同时也是美国AI基础设施投资规模最大的"超级云服务商"之一,Alphabet不仅对互联网广告行业的景气度起到了代表作用,更被市场视为AI资本开支的风向标。

微软、谷歌、Meta以及亚马逊等科技巨头持续投入数千亿美元建设数据中心以及采购AI芯片,使得英伟达、博通、台积电以及美光等AI产业链公司得以持续受益,这也成为推动美股不断刷新历史高位的重要力量。

因此,相较于盈利本身,市场会更加关注Alphabet管理层对于未来AI资本支出方面的最新指引。

Hennion & Walsh Asset Management首席投资官Kevin Mahn表示,如果Alphabet释放出任何削减AI投资预算方面的信号,那么都有可能在整个AI产业链当中引发连锁反应,从而对AI交易产生严重的冲击。

不过,目前华尔街方面普遍认为,Alphabet在短期内对AI投入进行大幅削减的可能性并不高。随着OpenAI、Anthropic以及Meta持续对竞争进行加码,谷歌仍需要保持高水平的资本开支,从而得以维持其在AI领域的竞争优势。

除了谷歌之外,英特尔以及德州仪器也将在下周对其业绩进行公布。与此前几个季度相比,本次芯片企业财报的重要性得到了明显的提升。

就在近期,AI概念股经历了今年以来最大一次调整。费城半导体指数较6月底历史高点累计跌幅已超过20%,技术上进入了熊市区域,连续数日的大幅回调也拖累了标普500指数以及纳斯达克指数,从而使其结束了此前连续创新高的走势。

此前三星电子以及台积电对优于预期的财报进行了公布,但市场反应较为平淡,显示投资者已经对半导体行业给予了极高预期,单纯的"超预期"已不足以推动股价继续上涨。

由于芯片板块目前在主要股指当中的权重极高,其走势已经发展成为影响整个美股的重要变量。同时,大量杠杆ETF资金聚集于半导体板块,也进一步对股价波动进行了放大,从而使AI交易的短期波动明显加剧。

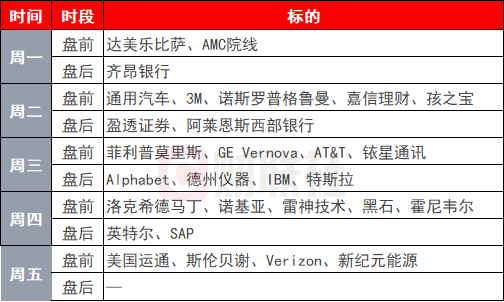

除科技板块之外,根据市场方面的统计,下周将会有超过80家标普500指数公司对其季度业绩进行公布。七巨头中的特斯拉也将会对最新财报进行公布。此外,美国运通、菲利普莫里斯以及雷神技术等金融、防务龙头企业也将会陆续交出成绩单。

LSEG数据显示,目前分析师预计标普500指数成份股二季度整体盈利将实现同比增长约26%,从而有望创下近年来最快增速之一。

State Street首席投资策略师Michael Arone表示,虽然市场不断地受到地缘政治以及关税政策等消息方面的扰动,但真正对股市持续上涨起到支撑作用的依然是企业盈利基本面,上市公司整体盈利能力仍表现出了较强的韧性。

欧洲央行料按兵不动

在宏观层面,下周全球经济数据的发布将会相对有限。其中,最受关注的是美国小非农、PMI、新屋销售以及每周初请失业金人数等数据。

由于近期中东冲突再度升级推动了国际油价的上涨,市场希望借助美国PMI数据对能源价格上涨是否已经开始对企业经营活动产生影响,以及美国经济是否仍保持着较强增长动能开展观察。

此前公布的美国6月CPI以及PPI数据均低于市场预期,一度对市场对于通胀重新升温的担忧起到了缓解作用,也使得投资者对美联储进一步加息的押注进行了下调。

目前利率期货市场方面所显示的情况表明,交易员基本预计美联储将会在7月底的议息会议上按兵不动,而下一次25个基点加息更可能发生在今年12月,而非此前市场所担忧的9月。

欧洲方面,欧洲央行将会于周四对其最新利率决议进行公布,这也是全球市场所关注的另一大焦点。市场普遍预计,欧洲央行将在6月完成25个基点加息之后,于本次会议选择暂停行动。

近期欧元区通胀数据低于市场预期,同时中东局势仍存在较大不确定性,使得多数机构认为欧洲央行更可能等待更多经济数据,再决定是否于9月再次加息。

中东局势仍是最大外部变量

不过,能源价格的重新上涨依然构成了欧洲央行所面临的最大担忧之一。如果中东局势持续恶化、国际油价重新逼近此前高点,那么能源成本就有可能对欧洲通胀进行重新推高,并由此增加欧洲央行在未来继续收紧政策方面的压力。

近期美国与伊朗之间的紧张局势再度出现了升级,国际油价重新实现了反弹,投资者担心如果冲突进一步扩大,那么就有可能再次对全球能源价格进行推高,并重新点燃通胀方面的压力。

目前市场方面普遍预计,此轮冲突的持续时间并不会过长,因此风险资产在整体上仍旧保持着相对稳定的状态。但如果未来油价进一步出现快速上涨的情形,那么不仅可能对企业的盈利预期造成削弱,同时也可能迫使包括美联储以及欧洲央行在内的主要央行维持更长时间的紧缩政策。

下周重要事件概览:

周一(7月20日):中国将对至7月20日一年期贷款市场报价利率进行公布、德国将对6月PPI月率进行公布、加拿大将对6月CPI月率进行公布、美国将对6月谘商会领先指标月率进行公布、东京证券交易所将进行休市一日

周二(7月21日):英国将对6月失业率进行公布、德国将对7月ZEW经济景气指数进行公布、欧元区将对7月ZEW经济景气指数进行公布、美国将对至7月4日当周ADP就业人数周度变动进行公布

周三(7月22日):美国将对至7月17日当周API原油库存进行公布、英国将对6月CPI月率进行公布、美国将对至7月17日当周EIA原油库存进行公布、三星将举行Galaxy全球新品发布会

周四(7月23日):中国将对其6月Swift人民币在全球支付中占比进行公布、澳大利亚将对其6月季调后失业率进行公布、美国将对其至7月18日当周初请失业金人数进行公布、美国将对其至7月17日当周EIA天然气库存进行公布、欧洲央行将对其利率决议进行公布、欧洲央行行长拉加德将召开货币政策新闻发布会

周五(7月24日):日本将对6月核心CPI年率进行公布、欧元区将对7月制造业PMI初值进行公布、英国将对7月制造业PMI初值进行公布、美国将对7月标普全球制造业PMI初值进行公布、美国将对6月新屋销售总数年化进行公布、俄罗斯央行将对其利率决议进行公布

来源:环球下周看点:AI交易迎关键考验 财报季、央行决议与中东局势牵动市场 | 财联社