AI正沦为科技圈的“自嗨”?一文起底:市场最危险的错配在这!

财联社7月1日讯(编辑 潇湘) 预计至2026年,全球资本市场或会因人工智能(AI)技术的兴起而面临一场“脉冲式震荡”的强力冲击。此情形呈现为两个并行维度:一方面,存储与芯片领域的巨头们,为支撑其巨大的资本开支计划而展开激烈竞争;另一方面,众多传统软件与应用端巨头,因市场对其终端价值产生广泛质疑,正陷于一场艰难的估值重塑过程之中。

在这一观察过程中,人们不难发现,市场正朝着越来越动荡的方向发展。即便是那些站在风口上的部分热门股票,也时常会因为在行业内的质疑声中而经历短线的杀跌。

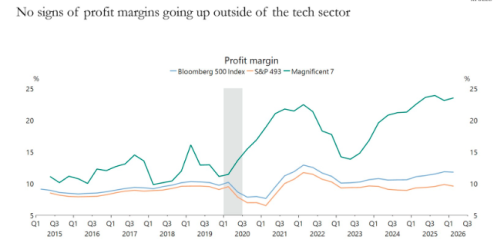

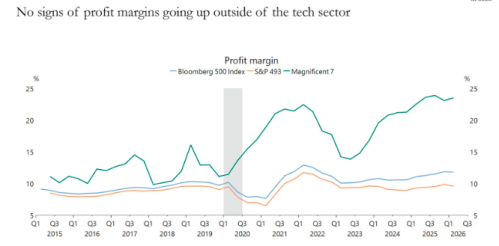

针对这一现象,阿波罗全球管理公司的首席经济学家斯洛克(Torsten Slok)在其周二发布的最新市场观察报告中,尝试探寻其背后的根本原因。他对人工智能未能提升科技行业以外领域利润率的情况提出了批评——这一表现与其初始目标相悖,因为该技术的初衷本是提升整体经济体的生产力,而不仅仅让少数芯片制造商从中获益。

正如斯洛克在其图表中所展示的那样,直至当前,科技行业之外的利润率仍然未能实现任何改善。

他阐释道,“这恰恰是市场长久以来所殷切期盼的那个转折点,因为支撑当前人工智能概念股高估值的核心逻辑,完全系于一个预期——即标普500指数中除‘七巨头’之外的其余493家公司的利润率,终将步入上升通道。”

正如斯洛克所指出的,利润率普遍提升的预期之所以构成当前市场价格飙升的支撑基础,其关键在于人工智能公司的估值体系中已经内嵌了对未来盈利能力的坚定假设。正是基于这一核心逻辑,当前围绕Token成本、模型路由(即能够依据任务复杂度将请求自动分配给最适宜的大语言模型)以及Token交易市场所展开的讨论,其重要性才得以凸显。

斯洛克就此发出警告指出,在绝大多数人工智能应用场景之中,如果Token成本出现大幅降低乃至趋近于零的情况,那么即便算力需求呈现出激增的态势,所有超大规模云服务商(Hyperscalers)也难以从中获取到足够规模的收入。

他据此对当下已近乎陈词滥调的“杰文斯悖论”提出了彻底的驳斥。该悖论最初由英国经济学家威廉·斯坦利·杰文斯于1865年在《煤炭问题》一书中提出,其核心论点在于,技术效率的提升虽然会降低单位资源的成本,但这种成本下降反而会激发更广泛乃至全新的应用需求,从而在宏观上推高资源的总消耗量。斯洛克运用这一逻辑框架来警示,即使人工智能技术能够显著提升效率并降低相关成本,其最终结果也未必能如市场所期待的那样,带动整体利润率的普遍上升。

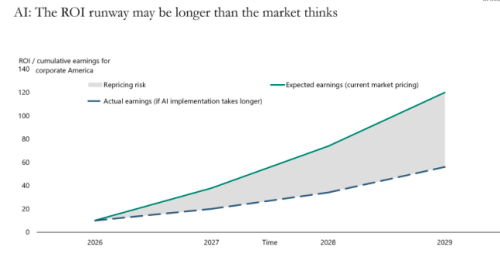

回到当前议题,斯洛克认为,关键问题在于科技行业之外其他行业投入产出比(ROI)的见效周期究竟有多长。

在少数特定行业,尤其是软件与科技领域,人工智能的应用几乎是即时见效的,这主要得益于相关企业具备将人工智能技术即时整合到其现有产品与业务流程当中的能力。

然而具有反讽意味的是,正是软件行业的股票于2026年遭受了沉重打击,其根源在于市场开始对这些企业的最终价值产生怀疑——在这些公司能够借助人工智能提升其利润率之前,它们便已极有可能被人工智能技术本身所颠覆与淘汰。

然而,这只是局部的、有条件的成功案例。在经济的绝大部分领域,尤其是在那些资本密集且受到严格监管的行业中,流程的深度再造与数据治理体系的建立,通常需要经历漫长的周期。这意味着,结构性生产率提升的实现时间,可能会显著超出市场当前的乐观预期。这类被形容为“大象难转身”的行业名单极为冗长,其中涵盖了医疗保健、银行与保险、能源与公用事业、国防与航空航天、制药与生命科学、制造业、交通运输与物流、建筑与房地产、教育、法律以及公共部门等领域。

斯洛克认为,这一现象会引发一个核心矛盾:当前市场上激进且超前的AI股票估值,与实际现金流增长明显滞后的现实之间,存在明显的背离。具体而言,如果生产率的“曲棍球杆式增长”需要五年而非五个月才能实现,那么那些依赖即时盈利增长假设进行定价的股市资产,就将不得不面对一场基于基本面重估的、痛苦的价格调整过程。

“曲棍球杆式增长”这一术语,用于描述在特定的观察周期内,需求表现出一种独特的波动现象:在周期的初始阶段,销量或需求量维持在相对平缓的较低水平,而随着时间推移至周期尾声,则会呈现出显著的、突发性的急速增长,其整体变化轨迹与曲棍球杆的形状高度相似。

换言之,如果企业无法在短期内获得明确且可观的投资回报,它们就会缩减或推迟在人工智能领域的资本支出与项目投入。当前业内对“Token最优化”所给予的极度关注,恰恰构成了一个重要的早期警示信号,表明人工智能的落地与普及之路,可能比此前普遍预期的更为坎坷与缓慢。

斯洛克的最终结论指出,市场当前普遍存在的盈利预期,与企业实际将AI投资转化为可持续商业回报所必须经历的客观周期之间,存在着严重的错配现象。这种错配为当今许多人工智能企业所享有的高估值,构成了显著的估值风险。

来源:AI正沦为科技圈的“自嗨”?一文起底:市场最危险的错配在这! | 财联社