这只AI芯片股上市一个月市值腰斩,与美光命运截然相反

财联社6月26日讯(编辑 刘蕊) 当美东时间周四,AI存储领域的龙头股美光科技凭借15.8%的股价大涨吸引全球投资者瞩目之际,形成鲜明对比的是,另一只AI芯片股的股价却意外遭遇了显著的下跌。

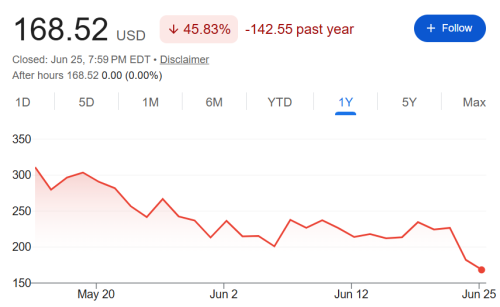

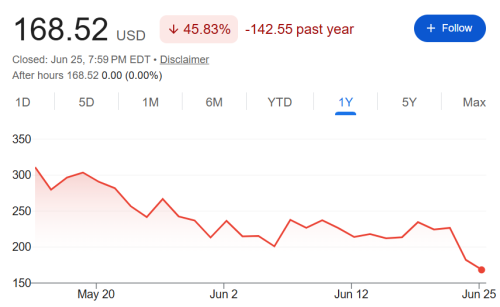

美东时间周四,Cerebras这家专注于AI芯片的公司,其股价在交易过程中经历了高达12%的盘中下跌,触及了自其于今年五月首次公开募股(IPO)并上市以来的最低水平,最终以7.6%的跌幅收盘。值得注意的是,就在前一个交易日,该公司的股价已经出现了约14%的大幅下跌,并且是首次跌破了当初的IPO发行价。

自首次公开募股并上市交易以来,该公司的市值已缩减至接近初始水平的一半,累计蒸发了接近三百亿美元的市值。

这一轮股价的大幅下挫,其直接的导火索在于公司发布了一份令市场感到失望的财务报告。该报告中指出,在截至3月31日的第一季度里,公司的核心毛利率录得47%。尽管这一数值高于分析师此前预测的29.58%,但却显著低于英伟达(约为70%)与美光科技(约为85%)等同行业竞争对手的水平。

更为值得关注的是,Cerebras公司还预计其第二季度的核心毛利率将从第一季度的46.5%进一步下降至36%-38%的区间,而全年的核心经营利润率也预计将仅维持在28%至32%之间。

该消息引发并导致该公司的股价连续经历了两个交易日的暴跌,使其跌至并创下了自上月在纳斯达克上市以来的最低水平。

自上个月在纳斯达克上市以来,Cerebras的股价已累计下跌了接近一半的价值。这一表现与其竞争对手美光科技的股价持续走高形成了显著的反差。

这从侧面表明了,投资者们对于人工智能相关股票的市场热情正在趋向于理性,其行为模式正在从对相关概念股进行无差别地广泛买入,转向为一种更加注重实际业绩与发展前景的谨慎投资策略。

为什么毛利率上不去?

作为同属AI芯片领域的公司,Cerebras的毛利率表现为何会远低于美光和英伟达?

这一现象与Cerebras所采用的独特的技术路线方面,有着直接关联。

根据公开信息,Cerebras于2015年在美国加州成立,并于2026年5月在纳斯达克上市,成为全球唯一一家专注于晶圆级整片芯片的厂商。

具体而言,行业常规GPU的生产逻辑涉及将一张12寸晶圆切割成数百颗小芯片,并对它们进行单独封装;而Cerebras则选择了一条颠覆性的路线:不对整张12寸晶圆进行切割,直接将其制造成单颗巨型芯片。

这种设计所带来的核心优势在于:当处理超大规模人工智能模型时,数据无需经历芯片之间的传输环节,从而将响应延迟压缩至最低限度,能够将大模型服务的延迟降低至毫秒级别。同时,得益于单颗巨芯片即可承载超大模型的特性,与英伟达需要依赖大量NVLink互联卡及复杂布线互联的方案相比,前者省去了繁杂的芯片间互联硬件,使得整体计算架构变得更为简洁。

然而其缺陷也同样突出:制造成本会大幅攀升。

以台积电5nm工艺为例,其单张晶圆的采购成本通常高达数万美元。英伟达等芯片设计厂商在利用此类晶圆生产时,会采用将整张晶圆切割成数百颗独立GPU芯片的策略。通过这种方式,高昂的晶圆成本得以分摊至每一颗芯片之上,从而显著降低了单颗芯片的成本占比。即便在切割与封装过程中,有若干小芯片因存在缺陷而需要报废,其造成的整体损失也相对有限。

与此形成鲜明对比的是,Cerebras不得不以整张晶圆为单位来制造其芯片,这意味着高达数万美元的晶圆成本,最终仅仅转化为一件最终产品。并且,在晶圆的制造过程中,一旦出现任何一处微观制造缺陷,整颗“巨型芯片”便将完全报废,从而导致高达数万美元的成本将完全损失。

考虑到如此高昂的制造成本,尽管晶圆级整片芯片能够实现更高效的技术性能并获得更高昂的市场价格,这些优势仍然难以彻底消除由高制造成本所带来的毛利润压力。

公司高管坚持其技术路线

不过,尽管股价经历了大幅下挫,该公司管理层依然坚持认为,他们所坚持的技术路线是正确且具备长期价值的。

在发布财报时,Cerebras的首席执行官安德鲁·费尔德曼(Andrew Feldman)发表了如下声明:公司所采用的技术路线是正确的。他指出,在公司发展的初期阶段,实现高毛利率确实存在挑战,因此毛利率暂时承受着更大的压力。他强调,随着技术路径的成熟以及市场接受度的提升,其财务表现将逐步改善,以最终证明该战略的长期合理性。

Cerebras 的晶圆级技术能够为全球成功提供最快的AI解决方案。快速AI之所以比慢速AI更具价值,是因为它在效率方面具备显著优势所致。它得以在更短的时间周期内,为用户交付答案和解决方案。这一优势反过来为 OpenAI 与 AWS 等先锋客户以及新兴客户带来了巨大的发展动力。

费尔德曼还在财报电话会议中进一步透露,Cerebras已与OpenAI正式签署了一份价值高达200亿美元的多年期战略合作协议。根据协议内容,OpenAI旗下GPT 5.4模型的推理与训练任务,正依托于Cerebras的芯片得以运行。作为该协议的关键执行环节,OpenAI方面计划部署总功率高达750兆瓦的Cerebras半导体设备。

同时,该公司首席执行官费尔德曼还透露,亚马逊网络服务(AWS)将很快在其数据中心部署并启用由Cerebras生产的芯片,并且他预计这项合作将在明年开始为公司带来可观的收入增长。

华尔街依旧看好

尽管华尔街分析师指出,由于公司采用生产整片晶圆芯片的技术路线,其未来毛利率可能仍将面临压力,但仍有相当数量的分析师对其发展前景保持乐观。

TD Cowen分析师约书亚·布哈尔特(Joshua Buchalter)团队表示:

与OpenAI和AWS等关键合作伙伴的项目正在稳步推进,其对于公司的长期发展具有更为关键的意义。

随着Cerebras加速扩张,其毛利率可能会承受一定的压力,但我们对Cerebras的前景仍保持乐观态度,原因在于,Cerebras在扩大数据中心容量的过程中,能够催生出可观的收入增长拐点。

在财报公布后不久,尽管Cerebras的股价遭遇了大幅下跌,但华尔街券商Wedbush仍然维持了对该股的乐观看法,并将其对Cerebras的目标股价从270美元上调至280美元。与此同时,摩根士丹利也持相似的积极观点,其预计该股在未来12个月内的目标价格将达到273美元,这一数字此前为250美元。

摩根士丹利的约瑟夫·摩尔指出:“尽管扩展云容量存在一些潜在风险,但这些数据清晰地表明了该公司在预测增长方面始终采取了一种审慎的态度。鉴于其业务领域所面临的需求已经显著超过了当前的供应能力,且尚未出现显著的供应瓶颈,我们判断该股仍具有较大的上行潜力。”

来源:上市一个月市值腰斩!深度解析:这只AI芯片股命运为何和美光截然相反? | 财联社