智谱市值破万亿港元 国产大模型获稀缺性溢价

在6月22日的交易中,港股智谱的股价在盘中一度实现了超过42%的上涨,其最高价达到了2980港元/股,相应地,总市值对应为1.27万亿港元。而截至当日收盘时,智谱的股价涨幅出现了小幅回落,降至15.09%,收盘报2410港元/股,总市值则为1.07万亿港元。

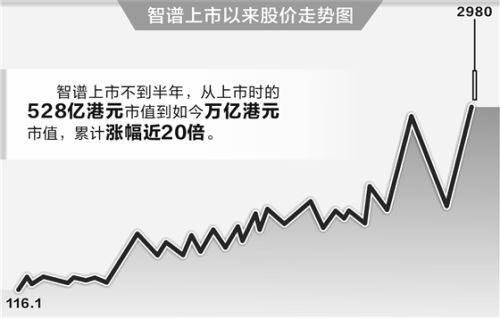

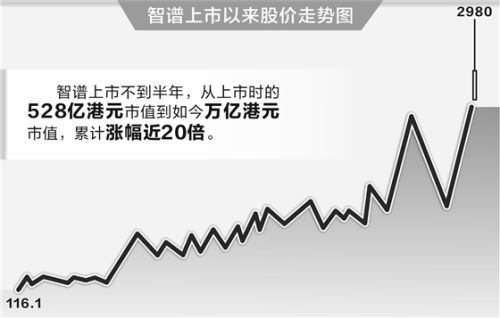

从更长的时间周期审视,自正式登陆资本市场以来,智谱的上市历程尚不足半年,其公司的总市值已从初始发行阶段的528亿港元,持续攀升至当前的万亿港元规模,累计涨幅已逾1900%。

借助于多家券商的分析观点,稀缺性被普遍认为是2026年大模型领域进行估值的核心基础逻辑。瑞银的分析师对智谱的估值溢价成因进行了拆解,指出这主要是由“全球模型厂商中可供上市的标的具备稀缺性、相关股票尚未进入解禁期,以及市场流动性相对较低”这三个因素共同作用所致。在公司市值快速攀升的同期过程中,市场对于智谱所享有的这种稀缺性溢价究竟能够维持多长时间,目前仍存在不同的看法与分歧。但至少从现阶段来看,资本正通过实际行动,为“通用人工智能(AGI)叙事”这一发展前景投下了信任的一票。

智谱本轮股价大幅上涨的直接原因,可能在于其于6月17日发布并对外开源的新一代旗舰大模型——通用语言模型(GLM)-5.2。这款大模型具备了高达1M tokens的长上下文处理能力,标志着自今年2月发布GLM-5以来的又一次重要产品迭代。根据公布的信息,GLM-5.2在Code Arena盲测中位居全球可用模型第一,并在Artificial Analysis综合榜单上位列开源模型榜首。

GLM-5.2在编程能力(Coding)方面得到了显著增强。其最核心的优势在于支持百万(1M)量级的上下文窗口,从而赋予了模型卓越的长程任务处理能力。这使得模型在执行持续数周、数月乃至跨越数年的长期规划与任务时,能够更好地维持上下文的一致性与连贯性,有效避免了信息遗漏,因而更加契合程序员的实际工作场景。与此同时,在FrontierSWE、Terminal-Bench等评估代码生成与长程任务解决能力的权威基准测试中,GLM-5.2与国际领先模型Claude Opus 4.8的表现差距已缩小到1%至4%的范围之内。

值得注意的是,Artificial Analysis综合榜单的数据显示,Anthropic、OpenAI以及智谱等领先的模型厂商正逐步确立起一种“新三杰”的行业格局。

在技术取得突破性进展的基础上,引人注目的是,一场“隔空辩论”进一步点燃了市场参与者的热情与期待。6月18日,马斯克于社交平台X上公开表示,GLM-5.2“无疑缩小了与顶尖模型之间的差距”,并据此预测中国可能在2027年第一季度达到该领域的前沿水平;智谱的创始人唐杰对此迅速给出了回应,明确表示“不需要那么久的时间”。

这场隔空对话迅速成为公众关注的焦点,将市场对智谱技术实力的讨论推向了新的高度。对此,唐杰的回应则更为直接:“我们唯一需要做的就是保持专注,尤其是深入探究智能的本质究竟是什么。”

政策与流动性共振

如果将技术视为“点火器”,那么政策与流动性则充当了“助燃剂”的角色,在此背景下,智谱通过A+H双平台的布局,显著地拓宽了其估值空间。在6月8日,智谱被正式纳入恒生科技指数以及港股通,这标志着AI大模型企业首次跻身港股核心科技基准,从而为南向资金的流入创造了通道。

更大的想象空间源自A股市场。6月1日,智谱发布公告,计划发行A股并在科创板上市,计划募集资金150亿元。仅仅11天后,其科创板IPO的辅导状态便变更为“辅导验收”,回A股上市的进程远超市场预期。招商证券在研究报告中预测,智谱在2026年至2028年间的收入将分别达到35.4亿元、81.1亿元以及150.2亿元。

在政策层面,于6月上旬,美国正式对Anthropic实施了出口管制,这一举措促使部分海外开发者开始转向国产大模型。据了解,GLM-5.2在上线首日便完成了与华为昇腾、寒武纪等国产算力平台的全面适配。国产替代的逻辑因此可能进一步强化了市场对其的定价预期。

稀缺性溢价为估值底层逻辑

综合多家券商的分析观点来看,稀缺性构成了2026年大模型领域进行估值的核心基础逻辑。借助瑞银分析师的拆解,智谱所享有的估值溢价,其成因主要源自“全球范围内可供上市的模型厂商标的具备稀缺性、相关股票尚未进入解禁期,以及市场流动性相对较低”这三个因素的共同作用。然而,汇丰银行的报告同样指出了需要注意的一点:智谱的自由流通股数量目前极少。随着股份禁售期在今年7月届满,流通股规模预计将大幅提升,这一变化或将对当前的股价水平产生平抑作用。

智谱将于7月8日对2568.16万股进行解禁,这部分股份对应的当前解禁市值约为269.14亿港元。而在变动之前,流通股数量仅约1735.08万股,只占总股本的不足4%。这表明,在上述股份解禁之前,市场上可供自由交易的智谱股票数量极为稀缺。鉴于A股目前尚无其他大模型领域的龙头标的,智谱有可能成为内地资金在配置AI核心资产时的一个“稀缺出口”。

如果说智谱在上半场的估值依赖的是"筹码稀缺"这一逻辑,那么下半场的估值所依赖的则需要转变为"能力稀缺",即企业能否凭借在技术层面所取得的绝对领先优势,持续获得客户的付费意愿以及市场份额的稳步扩张。在站上万亿市值的门槛之后,市场真正所等待的,或许远不只是技术本身的突破与稀缺性的维持,更是智谱所具备的模型能力能否持续转化为可被量化衡量的商业回报。

摩根大通在研究报告中指出,智谱的应用编程接口(API)在今年以来价格已实现翻倍,同时其销量仍保持增长态势。随着行业商业模式的变现路径正逐步聚焦于API、编码、智能体以及企业工作流这几个方向,模型能力的领先性愈发凸显其关键性。在此背景下,模型厂商所拥有的定价权将更多地取决于其能力水平,而并非仅仅依赖于产品的覆盖广度或使用规模。

2025年,智谱的模型即服务(MaaS)业务所实现的年度经常性收入(ARR)达到了17亿元人民币,与上一年相比增长了60倍。智谱首席执行官张鹏此前曾透露,国内排名前十的互联网公司中已有九家,每天都在高频次地、深度应用GLM模型。智谱联合创始人兼首席科学家唐杰在今年初的AGI-Next前沿峰会上明确指出,接下来公司将在扩展性(Scaling)、模型架构创新以及多模态感知与融合这三个核心方面,持续推进对通用人工智能(AGI)的探索。

然而,挑战同样无法回避。2025年,智谱录得全年净亏损47.18亿元,而研发支出高达31.8亿元,这一数字相当于其营收的4.4倍。至于将技术能力转化为实际收入效率的过程,仍需时间来加以检验。此前,摩根大通曾作出预测,认为智谱有望在2029年达成盈利目标。

在成功突破万亿市值这一里程碑之后,智谱得以站在一个全新的发展起点之上。智谱正在经历一场从依赖筹码稀缺性所带来的溢价,转向依靠基本面进行定价的关键切换,这具体表现为从筹码稀缺阶段过渡到能力验证阶段。

来源:智谱市值破万亿港元 国产大模型获稀缺性溢价 | 中国能源网