图源:图虫创意

2026年4月17日至22日,云南锗业录得4天3板,股价突破75元,总市值突破500亿元,年内涨幅超过100%。

驱动这轮暴涨的核心逻辑,是AI算力时代磷化铟衬底的极度紧缺,为云南锗业撕开了一道国产替代的突破口。磷化铟是高速光模块中激光器和探测器无可替代的核心衬底材料,随着AI数据中心向800G/1.6T光模块加速升级,全球需求呈指数级增长,供需缺口持续扩大。2025年年末该公司产能仅15万片/年,2026年4月即公告斥资1.89亿元扩产至45万片/年。

新增长点的广阔图景和股价的节节攀升,却反衬出云南锗业当下业绩的惨淡。4月23日,该公司发布2025年年报:全年营业收入10.66亿元,同比增长38.89%,但归母净利润仅2014.60万元,同比暴跌62.06%;扣非净利润更是亏损680.67万元,由盈转亏。

骨感现实与丰满前景之间的巨大裂痕,正是云南锗业市值新高背后最值得追问的核心命题。

AI算力撕开磷化铟缺口

云南锗业近一个月以来的股价大涨,主要因其通过磷化铟搭上了AI算力的巨轮。

AI大模型训练集群的规模扩张,正以前所未有的力度冲击磷化铟衬底的供给链。一个800G光模块需要4~8颗磷化铟激光器芯片,而1.6T光模块的需求是800G的2.7~3倍。以英伟达Quantum-X交换机为例,单台配备18个硅光引擎,全部依赖磷化铟衬底。英伟达预测,2026—2030年磷化铟晶圆需求将激增约20倍。

由此带来的供需缺口短期内难以收敛。据Omdia、Yole报告,2025年全球磷化铟衬底总需求为200万~210万片,全球有效产能仅60万~70万片,供需缺口超70%;2026年全球需求将飙升至260万~300万片,有效产能仅提升至75万片左右,缺口仍在70%以上。

而供给端目前“订单爆满”。全球最大磷化铟衬底供应商美国AXT积压订单超6000万美元,订单能见度已延伸至2030年后。全球光通信龙头Lumentum产能已排至2027年年底,2026财年底EML产能较2025年增长超50%。

让缺口更显棘手的,是供应商高度集中。日本住友、美国AXT、日本JX金属三家合计垄断全球90%以上磷化铟衬底产能。磷化铟晶体生长技术壁垒极高,新进入者即使买到设备,也很难在短期内解决良率和稳定性问题,扩产周期长达2~3年,短期内难以响应爆发式需求。

云南锗业则刚好抓住了这个国产替代窗口。该公司控股子公司云南鑫耀与九峰山实验室联合研发,已突破6英寸磷化铟衬底量产技术,良率稳定在70%~75%,达到国际领先水平,成为全球第三个掌握大尺寸磷化铟制备技术的企业。

2026年4月3日,云南锗业公告拟投资1.89亿元,将产能从15万片/年扩至45万片/年(折合4英寸),建设期18个月,内部收益率测算为49.51%。该公司产品已通过华为海思、中际旭创、光迅科技等国内光模块龙头认证,并实现批量供货,海外订单持续导入,产能已排至2027年年底。

值得一提的是,上游原材料端的格局对国产替代也构成利好。

金属铟占磷化铟成本比重高达60%,对原料价格变动极为敏感。中国掌控全球50%的铟储量与70%的铟产量,自2025年2月起实施出口配额管理,海外供给进一步收紧。铟是锌铅矿副产品,无法单独扩产能,叠加出口管制,精铟价格从2025年年末的2800元/千克飙升至2026年3月的4950元/千克,涨幅超76%。

这意味着,海外巨头的扩产将更可能先触及原材料瓶颈,国内企业则具备原料供应的天然优势。

但乐观预期之下,现实数据却存在疑点。年报显示,云南锗业2025年全年磷化铟晶片产量为10.01万片,尚未填满现有的15万片产能。如果供需缺口达到70%以上,那么该公司为何没有实现满产满销?是产品良率未能达标,还是受到海外政策限制?目前尚未可知。

在产能利用率尚未饱和的情况下启动三倍扩产,反映出该公司对远期需求爆发持有相当乐观的判断。但正如该公司董秘在回应6英寸磷化铟产品预期时所言——“从研发到规模化生产尚存在较大不确定性”, “研发-量产-销售”的路径能否如期兑现,仍是悬而未决的命题。

增收降利之痛:锗价高位运行,成本传导失灵

锗产品是云南锗业的业务基本盘,也是造成2025年扣非净利润亏损的核心原因。

2025年,云南锗业各产品线销量全线飘红。营收方面,光伏级锗产品同比增长86.80%,光纤级锗产品增长127.76%,化合物半导体材料增长63%,带动整体营收同比增长近四成。

然而,云南锗业归母净利润却暴跌六成,扣非净利润更是亏损680万元。其核心问题在于成本传导机制受阻。

2025年全年锗价呈高位震荡态势,年初因出口管制收紧及红外军工、光纤通信需求旺盛,价格坚挺;年中因下游对高价接受度下降短暂回调,第四季度受出口配额预期及AI算力拉动再度回升。

而云南锗业受限于原料自给率不足,实际生产中大量依赖原料外购。当锗精矿等原材料价格随锗价同步上涨时,该公司不仅无法充分享受自有资源的成本优势,反而因外购比例过高承受更大的成本压力。

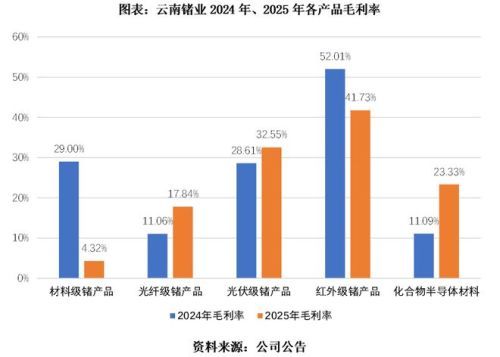

云南锗业在年报中坦言,材料级锗产品、光纤级锗产品、光伏级锗产品、红外级锗产品销售均价及单位成本均较上年同期上升,但单位成本的增长大于销售价格的增长。

其中,材料级锗产品受成本端冲击最为明显。该产品系锗锭、二氧化锗等上游初级原料,技术含量低、同质化严重,定价权最弱,2025年其毛利率从2024年的29%骤降至4.32%。而材料级锗产品收入占比最高,达34.11%,对整体利润构成显著拖累。

红外领域曾为最大消费市场,但高价加速硫系玻璃等材料替代,导致锗用量显著下降,2025年其收入占比跌至11.36%,在各产品中排名最后。

光纤领域受益于AI数据中心与算力网络建设,需求明显回暖。2025年云南锗业光纤级锗产品的收入、毛利率均有提升。

商业航天带来的光伏级锗需求则是最大的增量亮点。2025年,该公司光伏级锗产品实现营收1.97亿元,同比增长86.80%,毛利率32.55%,逆势增长约4个百分点,已成为拉动收入与利润的核心引擎之一。

云南锗业于2025年3月启动“空间太阳能电池用锗晶片建设项目”,建设期18个月,2025年年末已形成125万片/年产能,完全达产后将达250万片/年。随着中国向国际电信联盟申报超20万颗卫星的星座部署规划,这一赛道的长期需求空间正在打开。

成本压力之外,财务费用与信用减值损失进一步侵蚀了本就微薄的利润。年报显示,因对子公司云南鑫耀部分少数股东的回购义务摊销未确认融资费用,财务费用同比增加2564万元;信用减值损失则随光伏级锗收入大增同步扩大至774万元。

500亿元估值,已透支未来?

从收入结构向前推演,云南锗业各项业务的预期分化明显。

锗产品利润修复的确定性较强,但弹性有限。根据机构预测,2026年锗价有望回落,成本压力将有所缓解,利润存在边际修复空间。但受制于材料级锗产品占比高、定价权弱,以及红外领域替代趋势不可逆,整体弹性有限,难以贡献显著的业绩增量。

商业航天方面则处于相对早期。低轨卫星组网已从验证期进入规模化部署初期,该公司产能2026年年底将达250万片/年,光伏级锗业务已是拉动营收增长的核心变量之一。但从卫星发射计划传导至公司订单再到业绩兑现,中间仍存在较长的传导链条与不确定性。

磷化铟是三条叙事中最具爆发力的方向,扩产三倍叠加国产替代窗口打开,具备贡献数亿元净利润的潜力。不过,该业务仍在验证阶段,2025年磷化铟产能利用率约67%,良率达到基准线但仍有较大提升空间,从新产能建设到业绩兑现之间,更横亘着18个月的建设期和不低于一年的验证爬坡周期。

转回资本市场视角,目前500亿元的估值水平或许已经过于激进。

东北证券预测,公司2026年、2027年归母净利润分别为3.87亿元、6.12亿元——这已经包含了磷化铟产销顺利、光伏级和光纤级锗产品销量增长的乐观预期。

即便以6.12亿元的年利润对标公司当下超500亿元的市值,对应PE仍超80倍,而申万二级行业(有色金属-小金属)的2027年预期PE中值仅为约24倍。换言之,当前股价已经透支到2027年以后。

时代商业研究院认为,短期来看,云南锗业的估值泡沫已成为“房间中的大象”,投资者需高度谨慎。

核心观点:磷化铟逻辑坚实,但极致估值已透支远期预期

云南锗业以磷化铟切入AI算力上游,打开了极具想象力的第二增长曲线。国产替代赛道具备中长期确定性,铟出口管制构筑了原料端的天然护城河,6英寸量产能力与头部客户绑定则奠定了先发壁垒,使其成为A股中稀缺的化合物半导体标的。

然而,2025年增收降利的财报已给出清晰警示:锗产品成本转嫁失灵,修复弹性有限;商业航天尚处早期,传导链条漫长。该公司未来数年的业绩弹性几乎系于磷化铟一身,而这一引擎仍需跨过产能爬坡、良率提升与客户验证的长达30个月的漫长周期。即使按照乐观预期,当前500亿元市值也已显著透支,宏大叙事与业绩现实之间仍存在风险敞口。投资者需保持理性,警惕短期估值泡沫。