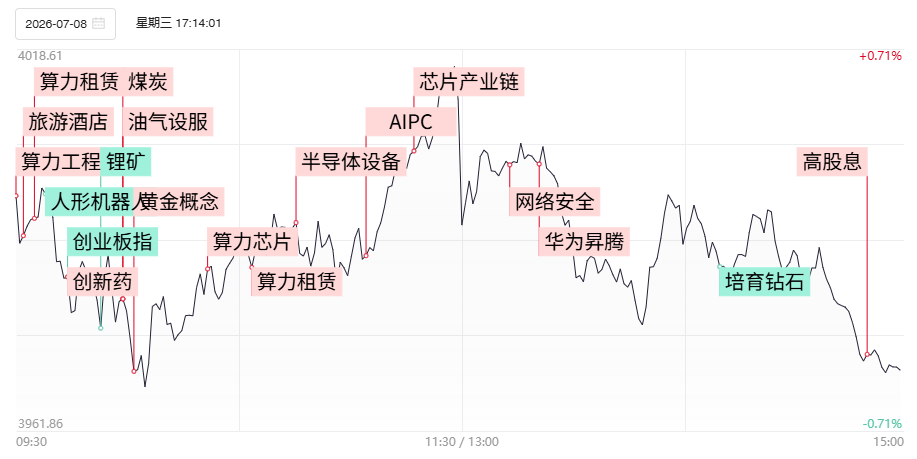

导读:①A股指数持续调整、量能萎缩,市场抛压逐步释放,结构性行情凸显;②从AI上游硬件端转向中下游应用、服务赛道,算力、云服务逆势走强;③AI服务器受益龙头超预期业绩催化行情升温;④半导体芯片产业链轮动活跃。

昨日市场冲高回落,三大指数再度全线收跌,量能进一步萎缩。但在经历了连续调整后,短线抛压得以初步释放,资金不再盲目杀跌转而聚焦确定性高的景气赛道,场内结构性赚钱效应持续凸显。

盘面上来看,昨日算力租赁、云服务赛道逆势领涨,网宿科技、云赛智联、数据港等核心标的成功封死涨停。本轮算力板块行情呈现明显的资金风格切换特征,叠加昨日港股科网股集体爆发的联动效应,市场资金正逐步调整布局思路,从此前热度偏高、估值承压的AI上游硬件端稳步撤离,分批涌入AI产业链中下游、具备真实落地场景与商业化能力的应用层、服务层标的。不过需要注意的是,当前中下游赛道行情更多由资金情绪与产业预期驱动,板块长期上行空间,仍需依托后续行业订单落地、企业业绩持续放量来进一步验证和兑现。

AI服务器细分板块迎来强势催化,行情再度升温。行业龙头浪潮信息披露的中报业绩大幅超预期,归母净利润同比大增226%-288%,亮眼的业绩数据充分印证了AI服务器行业的高景气度,直接点燃板块做多情绪,带动AI服务器概念整体走强。从产业逻辑来看,海内外云厂商持续上调算力采购预算,国内多地万卡级智算集群加速落地投建,AI服务器整机采购需求持续释放,为板块中长期行情筑牢基本面支撑。

除此之外,半导体芯片产业链全天维持较高市场活跃度,依旧是当前A股核心主线之一,细分领域轮动上涨特征明显。日内半导体设备、材料细分赛道率先走强,中科飞测大涨超10%,华海清科、长川科技等行业细分龙头同步走高,涨幅显著。晶圆制造核心标的同样表现突出,华虹宏力再度大涨超10%,股价持续刷新阶段新高。当前半导体板块依托国产替代加速推进、产业政策持续加持的双重利好,叠加行业周期逐步回暖,设备、材料、晶圆制造等核心细分领域持续获得资金青睐,能否引领指数修复便是后市所需关注的重点。