财联社6月3日讯(编辑 夏军雄)过去一年,华尔街关于人工智能(AI)最流行的投资逻辑之一,就是所谓的“SaaS末日论”。

随着ChatGPT、Claude等大模型快速普及,越来越多投资者开始担心,传统软件公司赖以生存的软件订阅模式将被AI取代。无论是代码开发、客服管理还是企业办公,越来越多工作正在由AI完成,市场甚至出现了“软件将成为AI的附属品”的观点。

然而,巴克莱在其最新研报中指出,从目前AI行业已经达到的收入规模来看,这套逻辑解释不通。仅靠蚕食软件市场远远无法支撑AI的增长。AI真正争夺的对象,或许并不是软件预算,而是规模更大的劳动力预算。

AI收入正在逼近整个软件行业

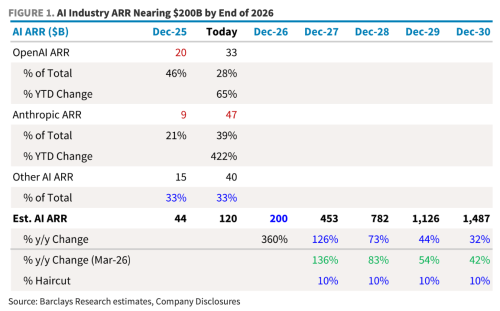

巴克莱援引公司数据称,截至目前,全球主要AI厂商的年度经常性收入(ARR)约为1200亿美元。

其中,OpenAI贡献约330亿美元(占28%),Anthropic贡献约470亿美元(占39%),其他大型AI厂商合计贡献400亿美元,占比为33%。

(巴克莱对AI行业ARR的统计与预测)

巴克莱预计,全球主要AI厂商的ARR到2026年底有望达到2000亿美元。该行将这一数字与其覆盖的软件行业进行了比较。

报告显示,在剔除微软、甲骨文以及CoreWeave等AI基础设施受益者之后,巴克莱所覆盖的大部分软件公司的2026年总收入约为2610亿美元。

换而言之,到2026年底,AI行业创造的经常性收入规模已经接近整个软件行业的收入总和。

这引出了一个关键问题:如果软件行业整体收入并没有出现大规模崩塌,那么AI新增的2000亿美元收入究竟来自哪里?

Legora案例揭示AI商业模式的变化

巴克莱认为,答案可能隐藏在AI公司的目标市场定义之中。

报告提到,该行此前与法律AI公司Legora交流时发现,这家公司并不把自己的市场定位于法律软件行业。

按照传统分类,全球法律软件市场规模约为400亿美元。但Legora认为自己服务的并非软件市场,而是规模高达1万亿美元的全球法律服务劳动力市场。

其逻辑非常简单:客户购买Legora,并不是为了替换某个法律软件产品,而是为了减少律师处理合同、审查文件和检索案例所需要花费的人力时间。

因此,AI创造的价值并非来自软件替代软件,而是来自机器替代部分人类劳动。

巴克莱指出,这种思路很可能适用于整个AI行业。

这一观点在代码生成领域体现得尤为明显。

目前,无论是OpenAI还是Anthropic,代码生成都是最重要的商业化场景之一。

但企业购买这些工具的原因,并不是为了取代GitHub、Jira或其他开发工具,而是通过成倍提升程序员的生产力,或者在未来直接替代部分初级开发岗位,从而将企业原本高昂的人力成本,转化为了AI厂商的ARR。

当然,这并不意味着软件行业完全不会受到影响。

巴克莱承认,AI必然会改变软件行业的竞争格局。但该行并不认同“SaaS Armageddon(SaaS末日)”的说法。

AI行业ARR长线预测

根据巴克莱的测算,AI 行业ARR在2025年底为440亿美元(目前为1200亿美元),到2026年底将达到2000亿美元,这意味着一年之内增长近5倍。

展望未来数年,巴克莱预计,AI行业ARR将在2027年底达到4530亿美元,2028年底为7820亿美元,2029年底为1.126万亿美元,2030年底为1.487万亿美元。