“当注册数量狂奔,真实场景里的交付却仍是稀缺能力

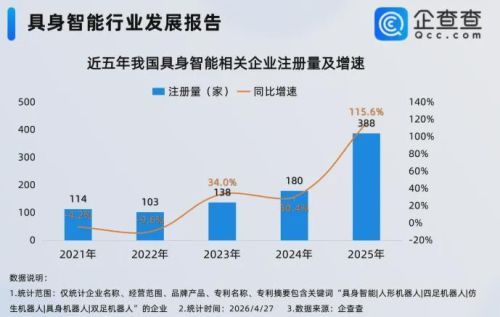

企查查一组数据,勾勒出这个行业的当下:近十年,我国具身智能相关企业存量逐年稳定增加,截至2025年年底,我国在业存续2744家具身智能相关企业。截至2026年4月27日,我国现存2861家具身智能相关企业。其中2025年全年,我国具身智能相关企业注册量同比大幅增加115.6%至388家,达近五年注册量及其增速双高峰。

另一组数据,勾勒出这个行业的落差:绝大多数企业,成立时间不超过两年;真正把产品交付进真实场景、每天稳定运行的企业,屈指可数。

注册席位的膨胀速度和场景落地的真实进度之间,隔着一道巨大的鸿沟。这道鸿沟,才是理解具身智能当前格局的关键。

01.

"Demo好做,交付难成"

具身智能的Demo,普遍很好看。

一台人形机器人站在展台上,完成一段抓取操作;一段视频里,机械臂精准叠放衣物;一场行业论坛,机器人绕场步行引发惊叹。这些演示在社交媒体上的传播效果极佳,也确实代表了一定的技术高度。

但展台到变电站、到工厂车间、到真实用户的使用现场,中间隔着的不是最后一公里,是整个工程化体系。

一位工业领域的采购负责人说过一句很直白的话:"我关心的不是它在展会上做了什么动作,而是它能不能在我的车间里每天跑满八小时,连续三个月不出故障。"

这句话,点出了具身智能当前最核心的矛盾:技术展示能力与工程交付能力,是两种完全不同的核心能力。前者决定公司能不能融资,后者决定公司能不能活下去。

02.

场景正在分层,但玩家还没跟上

有意思的是,真实的甲方,尤其是国家电网这样的央企对具身智能的认知,比行业里大部分公司清醒得多。

它们要的不是"通用人形",而是"在特定封闭场景里稳定完成特定任务的专业设备"。变电站巡检要的是识别精度和抗电磁干扰能力,园区巡逻要的是24小时续航和低故障率,应急检修要的是在复杂地形里稳定移动的可靠性。

这些需求,每一项都真实且合理。但它们指向的,是专机路线,而非通用路线。

问题是,2800家企业里,有多少在认真做专机?大部分公司成立之初,瞄准的都是"通用人形"这张大旗,因为这更有想象空间,更容易讲出估值故事。但真正的市场需求,是从专机切入、慢慢往通用方向收敛,而不是一开始就高举高打通用路线。

场景在分层,但玩家的战略方向还在趋同,这是当前产业结构最值得关注的问题之一。

03.

数据战争才是下半场的门票

如果说具身智能的上半场拼的是算法和硬件,那么下半场拼的,是数据。

这个判断,正在被越来越多的行业事件印证。戴盟机器人联合多家学术机构和海外企业,发布了具身数据集Daimon-Infinity;2026北京亦庄人形机器人半程马拉松,本质上是一次大规模实测数据采集行动;天风证券在近期报告中明确将当前阶段定性为"数据+实测"纪元。

数据为什么重要?因为具身智能的"大脑",不是靠代码写出来的,是靠真实场景里的物理交互喂出来的。机器人每完成一次真实任务、每遭遇一次corner case,都是对数据模型的强化。

这意味着,谁先建立起真实场景的数据飞轮,谁就拿到了下半场竞争的门票。

但现实是,大多数初创公司,还在Demo阶段打转,根本没有足够的真实运行数据。而大厂和头部玩家,正在以更快的速度建立数据壁垒。行业分化的速度,会比大多数人预想的更快。

04.

2800家,最后能留下多少

回到开篇那个数字:2861家。

这个数字的参考意义有限。它的真实价值,或许只在于标记了资本和人才在具身智能领域的聚集程度。但聚集,从来不等于繁荣。虽然数据显示,中国具身智能产业的市场规模预计在2030年达到4000亿元,并有望在2035年突破万亿元。

但一个行业成熟的标志,从来不是参与者数量的增长,而是产品交付能力和客户付费意愿的双向验证。

在这个过程中,具身智能的赛道,注定会留下一批真正的赢家,也注定会淘汰绝大多数曾经的参与者。这是产业规律,不是悲观预测。

最终能留下来的,是那些把展台上的演示,变成车间里每天稳定运行设备的那些公司。