在港股医疗科技板块,一则看似常规的股权变动公告,实则藏着国产手术机器人行业的重要信号。

4月23日,微创机器人-B(02252.HK)正式官宣完成H股全流通计划,598.98万股非上市股份全部转换为H股,并于次日(4月24日)在联交所挂牌交易。

此次转换后,微创机器人的股权结构发生了根本性变化:非上市股份从原来的659.95万股缩减至60.97万股,占总股本比例仅剩下0.0591%;H股则从102.47亿股增至103.07亿股,占比飙升至99.9409%,总股本仍维持103.13亿股不变。

这不是一次简单的股份转换,而是这家国产手术机器人龙头在商业化关键期的一次战略布局。从2021年登陆港交所成为“港股手术机器人第一股”,到如今基本实现股权全流通,微创机器人用五年时间,完成了资本层面的一次重要升级。这场变革的背后,是国产医疗硬科技突围的迫切需求,是企业商业化加速的资本渴求,更是中国医疗企业对接国际资本的必然选择。

01

为何偏偏此时完成全流通?

微创机器人的全流通落地,时机选得极具针对性,每一步都踩在了企业发展的关键节点上。回溯整个流程,2月4日公司获得中国证监会备案,2月13日拿到联交所批准,4月23日完成股份转换,4月24日正式上市交易,短短两个多月便完成了全部流程,节奏之快远超市场预期。

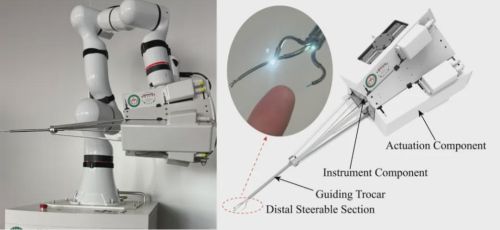

这份急切,源于公司商业化加速期的现实需求。作为微创医疗旗下的核心机器人平台,微创机器人2014年从内部孵化起步,2015年正式独立运营,2021年成功登陆港交所,十年深耕,已成长为全球罕见的、覆盖腔镜、骨科、泛血管、经自然腔道、经皮穿刺五大赛道的手术机器人企业。

目前,公司手握7款获批核心产品,商业化进程已进入爆发期。2025年,公司营收达到5.51亿元,同比实现翻倍增长,其中核心产品图迈腔镜机器人全球订单已跻身全球前二,鸿鹄骨科机器人更是获得了近20个国家的市场认证,产品竞争力已逐步接近国际巨头。

但高速成长的背后,是持续的资金投入。医疗硬科技行业的研发、生产、商业化扩张,本身就是一个“烧钱”的过程。2024年,微创机器人净亏损6.47亿元,2025年亏损收窄至2.54亿元,虽然亏损幅度持续收窄,但尚未实现盈利的现状,意味着公司仍需要持续的资本“输血”来支撑后续发展。

而H股全流通,恰好解决了公司长期面临的资本痛点。在此之前,公司的非上市股份无法在港股市场自由交易,形成了“股权割裂”的局面,不仅限制了早期投资者的退出通道,也让国际机构投资者的参与意愿大打折扣,间接导致公司估值与流动性长期受限。

此次完成转换的598.98万股非上市股份,来自上海润昆天禄与深圳芯龙投资两家早期投资机构。股份流通后,这些早期投资者可根据自身需求灵活调整持仓,既实现了投资回报,也为后续战略投资者入局扫清了障碍。更重要的是,全流通打通了内资股与港股市场的壁垒,让公司股权实现了同股同权同流通,为后续再融资、海外扩张提供了充足的资本空间。

02

全流通到底改变了什么?

从表面上看,此次转换的股份仅占总股本的0.58%,比例并不算高,但这一动作却在股权结构、估值逻辑、产业生态三个维度,引发了连锁反应,彻底重塑了微创机器人的发展格局。

最直接的变化,是股权结构的彻底优化。转换前,公司非上市股份占比0.64%,虽然比例不高,但这种“非流通股+流通股”的二元结构,始终存在估值折价、流动性不足的问题。转换后,非上市股份占比不足0.06%,近乎实现100%全流通,这在港股医疗科技股中极为罕见。

这意味着,微创机器人的股权彻底进入市场化定价阶段,不再受非流通股的束缚,股价将更能反映公司的真实价值。对于投资者而言,流通性的提升意味着买卖更便捷,也能有效降低股价波动风险,吸引更多资金入场。

更深层的影响,在于估值逻辑的重构。长期以来,港股未盈利医药B类股,普遍面临股权割裂、流动性不足、估值偏低的困境,微创机器人也不例外。当前公司市值约300亿港元,对应2025年5.51亿元的营收,市销率远超直觉外科等国际同行,但市场仍对其盈利前景、资本消耗速度存在担忧,估值始终未能充分释放。

全流通落地后,这一局面将得到根本性改变。内资股与港股市场打通,长期持有的产业资本可自由退出,国际机构投资者也能更便捷地参与布局,流动性的提升将有效降低估值折价,推动公司估值向基本面回归。对于计划持续融资、拓展海外市场的微创机器人而言,合理的估值的是其对接国际资本的关键。

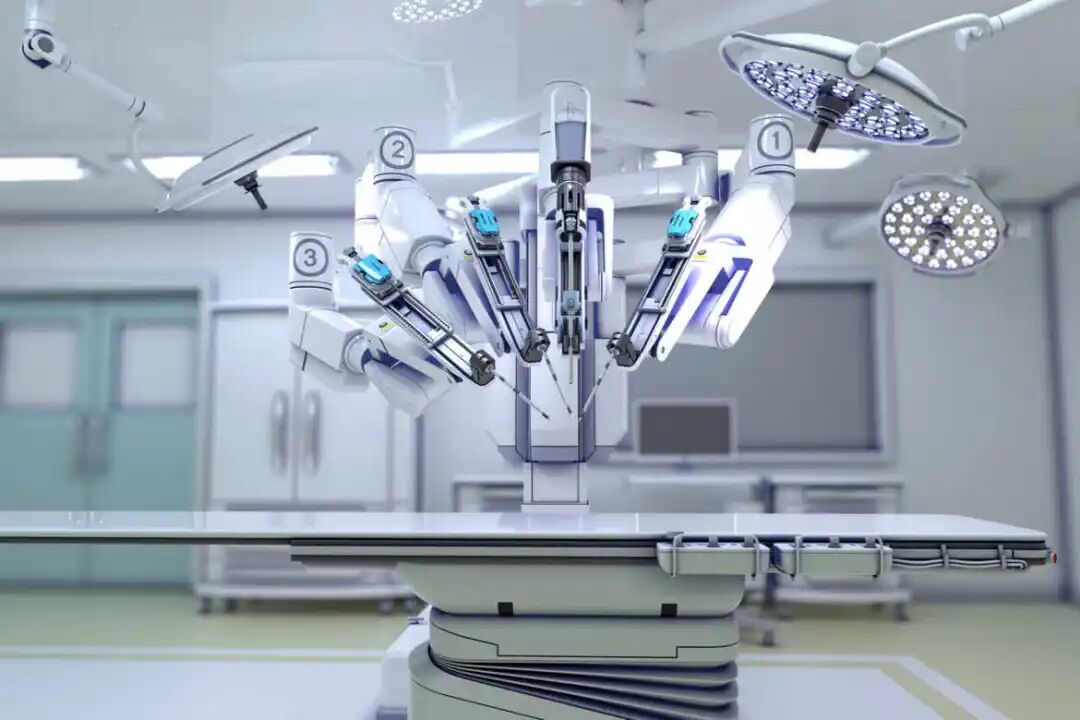

从产业视角来看,全流通更是微创机器人对抗海外巨头的重要资本筹码。目前,全球手术机器人市场长期被直觉外科的达芬奇系统垄断,其2025年营收超20亿美元,市值超千亿美元,占据全球市场近80%的份额。

作为国产龙头,微创机器人的核心优势在于性价比——图迈机器人中标价约1172万元,仅为达芬奇系统的一半,同时在5G远程手术、多专科布局上实现了弯道超车。但要进一步抢占市场、缩小与国际巨头的差距,还需要大量资金投入研发、扩大装机规模、拓展海外市场。全流通带来的融资便利、估值提升,将为其提供充足的资金支持,加速国产替代进程。

除此之外,微创机器人的全流通案例,也为整个行业树立了标杆。当前港股医疗科技板块,还有不少未盈利企业存在大量非流通股,流动性与估值受限严重。微创机器人的成功实践,将为精锋医疗、天智航等同行提供可参考的路径,推动更多企业完成全流通改革,优化港股医疗科技板块的整体生态,提升中国医疗硬科技在国际资本市场的话语权。

03

微创机器人的未来怎么走?

需要明确的是,完成H股全流通,只是微创机器人资本化与全球化的新起点,而非终点。站在这一节点上,机遇与挑战并存,公司未来的发展路径,将直接决定其能否借助资本东风,真正成长为比肩直觉外科的全球医疗机器人巨头。

机遇层面,全流通将为公司释放三大核心红利。一是流动性红利,流通股比例的大幅提升,将吸引更多被动资金与主动机构配置,降低股价波动,为后续再融资、股权激励等资本运作创造良好条件;二是估值红利,股权割裂问题解决后,公司估值有望向国际可比公司靠拢,当前估值仍有较大回归空间;三是产业红利,充足的资本支持下,公司可加速产品迭代、扩大国内装机规模、推进海外市场认证,进一步巩固国产龙头地位。

但挑战同样不容忽视。首先,盈利压力仍未缓解。2025年公司虽实现营收翻倍,但仍亏损2.54亿元,商业化扩张期的研发、销售、装机成本居高不下,盈利拐点尚未明确,持续的资本消耗可能引发市场担忧。其次,行业竞争日趋激烈。国内方面,精锋医疗等同行加速追赶,在腔镜机器人领域与微创机器人形成直接竞争;海外方面,直觉外科为应对国产冲击,持续降价打压,价格战与技术战并行,市场份额争夺进入白热化。

此外,国际化拓展也面临诸多阻碍。海外市场的法规壁垒、品牌认知不足、售后体系不完善等问题,都需要时间和资金去突破,短期内难以贡献大规模营收。

面对机遇与挑战,微创机器人的破局之路其实已经清晰。短期来看,公司应依托全流通带来的流动性与估值优势,优化资本结构,降低融资成本,加大商业化投入,加速国内医院装机与海外市场认证,推动营收持续高增长,尽快实现盈亏平衡。中期来看,需聚焦核心技术创新,依托MicroGenius多模态自主手术大模型,突破AI自主手术技术瓶颈,构建核心技术壁垒,拉开与竞争对手的差距。

长期来看,应以资本为纽带,整合全球产业链资源,通过并购、合作等方式补齐短板,完善全球化布局,从国产龙头成长为全球医疗机器人领军企业,真正实现“让天下没有难做的手术”的初心。

从股权割裂到全流通,从国产突围到全球竞争,微创机器人的资本变革,不仅是自身发展的重要里程碑,更是中国医疗硬科技企业对接国际资本、参与全球竞争的一个缩影。这场看似微小的股份转换,实则打通了资本与产业的任督二脉,为国产手术机器人的崛起注入了强劲动力。未来,随着全流通红利持续释放,商业化进程不断加速,微创机器人能否打破海外垄断、重塑全球手术机器人格局,值得整个市场持续关注。

原文标题 : 99.94%!约598.98万股非上市股份全部转换为H股挂牌交易,微创机器人这是要做什么?